07/08/2026

NOTE DE CONJONCTURE D‘AOÛT 2026

D’un choc énergétique à une recomposition des chaînes de puissance

Lisez aujourd’hui dans nos actualités

Avertissement Important : Le contenu de cet article est fourni à titre informatif et éducatif uniquement. Il reflète l’opinion de l’auteur sur la base d’informations disponibles à la date de publication, qui peuvent devenir obsolètes. Ce contenu ne constitue ni un conseil en investissement personnalisé, ni une recommandation d’achat ou de vente, et ne saurait garantir une performance future. Les marchés comportent des risques de perte en capital. L’investisseur est seul responsable de ses décisions et doit consulter un conseiller professionnel indépendant avant toute opération. L’éditeur décline toute responsabilité pour les décisions prises sur la base de ces informations.

NOTE DE CONJONCTURE D‘AOÛT 2026

D’un choc énergétique à une recomposition des chaînes de puissance L’essentiel SignalDonnée de référenceLecture conjoncturelleCroissance mondiale3,0 % en 2026Résilience, mais ralentissement et fortes disparités géographiquesInflation mondiale4,7 % en 2026Désinflation...

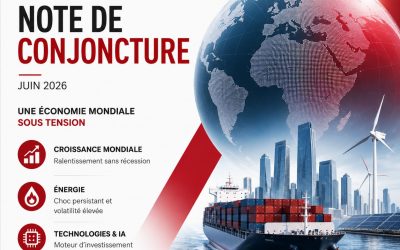

NOTE DE CONJONCTURE DE JUIN 2026

Synthèse exécutive Les principales tendances à retenir pour l'été 2026. Macroéconomie mondiale : croissance positive, fragilité accrue Un ralentissement sans récession mondiale Les nouvelles prévisions du FMI, de l’OCDE et des banques centrales Inflation, productivité...

AU-DELÀ DES LIENS DU SANG, PROJET LES FEMMES POUR UN MONDE DURABLE

Famille, adoption et soutenabilité sociale au XXIᵉ siècle Dans les couloirs impeccablement éclairés des palais, des forums économiques et des réseaux sociaux des élites mondiales, la famille est encore présentée comme l’ultime sanctuaire du succès humain....

NOTE DE MARCHÉ DE LA SEMAINE DU 26 AU 31 MAI 2026

Une semaine d’inflexion : les banques centrales face à la persistance du choc énergétique Cette note propose une analyse sectorielle complète de la dynamique des marchés pour la semaine du 26 au 31 mai 2026. Chaque affirmation repose exclusivement sur des sources...

NOTE DE SYNTHÈSE MARCHÉS DE LA SEMAINE DU 18 AU 24 MAI 2026

Une lecture stratégique prospective des marchés financiers, des matières premières et des risques physiques PARTIE 1. ÉNERGIE: LE CHOC D’OFFRE LE PLUS IMPORTANT JAMAIS ENREGISTRÉ 1.1 Situation à l’ouverture de la semaine du 18 mai 2026 Selon l’analyse de la Banque...

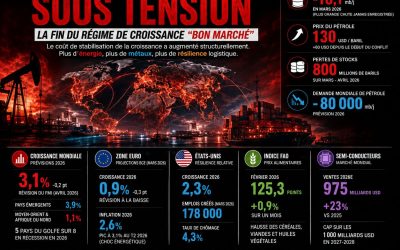

NOTE DE CONJONCTURE DE MAI 2026

Une économie mondiale sous tension : la fin du régime de croissance "bon marché" L’économie mondiale ne s’effondre pas, mais elle entre dans un nouveau régime macroéconomique où le coût de stabilisation de la croissance a augmenté de manière structurelle....

Perspectives marchés de la semaine du 27 avril 2026

Une lecture stratégique globale des marchés, des matières premières et des risques physiques Une semaine dominée par le retour brutal du risque réel La semaine du 27 avril 2026 s’ouvre sur un marché mondial qui n’est plus seulement guidé par les anticipations de taux....

L’économie des valeurs chrétiennes : aux marges du capitalisme, une autre rationalité

Par-delà les flux financiers, une question persiste: peut-on encore investir sans renoncer à ses principes ? I. Une économie morale longtemps invisible Il existe, à la périphérie des marchés globaux, une économie discrète mais persistante : celle des valeurs...

Perspectives marchés de la semaine du 13 avril 2026

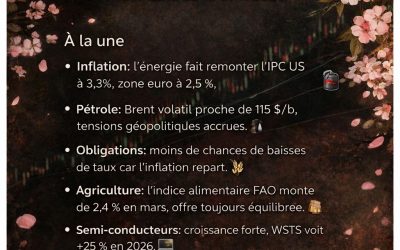

Le point décisif de cette semaine n’est pas simplement monétaire. Il tient au fait que la désinflation engagée en 2025 s’est heurtée, au tournant de mars 2026, à un choc énergétique et logistique suffisamment fort pour reconfigurer la lecture de presque tous les...

LES BÉBÉS DANS DES BOÎTES : ANATOMIE D’UN DÉSÉQUILIBRE, PROJET « LES FEEMES POUR UN MONDE DURABLE »

La scène est brève. Une ouverture dans un mur. Une main. Puis plus rien. À l’intérieur, une lumière douce, une température contrôlée, un dispositif d’alerte immédiat. En moins d’une minute, le nouveau-né est pris en charge. Dans plus de vingt États américains, ces...

NOTE DE CONJONCTURE D‘AVRIL 2026

Une économie mondiale toujours debout, mais plus exposée que jamais aux chocs de transmission Introduction : avril 2026 ou la fin du confort macroéconomique Le mois d’avril 2026 n’ouvre ni une phase de rupture générale ni un retour à une normalité apaisée. Il confirme...

L’économie de la faim

Une lecture économique du pouvoir, des flux et des fractures dans les marchés alimentaires mondiaux Un fait dérangeant : produire plus, nourrir moins bien Le fait le plus dérangeant n’est pas que le monde ait faim. Le fait le plus dérangeant est qu’il ait faim au...

Note de marché hebdomadaire

Semaine du 16 mars 2026 La semaine qui s’ouvre n’est pas une simple semaine de marchés. C’est une semaine de reclassement brutal du risque mondial. Le choc vient du Golfe : tensions autour du détroit d’Ormuz, flambée du Brent jusqu’à 106,30 dollars, retour d’un risque...

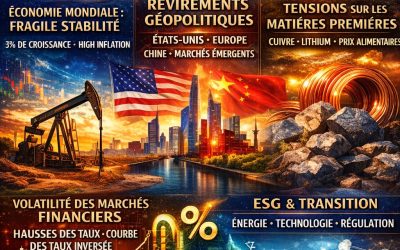

NOTE DE CONJONCTURE DE MARS 2026

Une économie mondiale résiliente mais sous tension structurelle Introduction: un équilibre devenu plus fragile Le mois de mars 2026 confirme l’entrée de l’économie mondiale dans une phase de stabilité contrainte. Les grandes institutions internationales convergent...

CE QUE LES CHIFFRES DISENT VRAIMENT DE LA PLACE DES FEMMES, PROJET « LES FEMMES POUR UN MONDE DURABLE »

Alors que les grandes institutions financières appellent à une mobilisation générale pour l'égalité économique, les données les plus récentes révèlent un fossé vertigineux entre les droits proclamés et la réalité vécue par des milliards de femmes. Enquête sur une...

SÉGRÉGATION PAR ARGENT : LÀ OÙ LE CAPITAL DEVIENT LA FRONTIÈRE DES DESTINS, PROJET « LES FEMMES POUR UN MONDE DURABLE »

1. Les frontières invisibles du pouvoir Il existe des frontières que nul douanier ne garde et qu’aucun traité ne mentionne. Elles ne séparent pas des territoires, mais des destinées. Elles ne sont ni géographiques ni culturelles. Elles sont patrimoniales. Au cœur de...

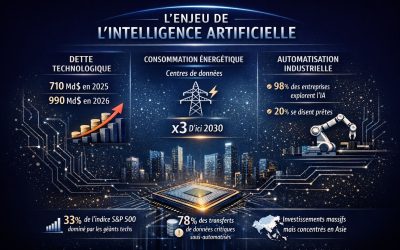

L’édifice fragile: l’endettement de l’IA et ses implications systémiques

Introduction: entre triomphalisme et vulnérabilités La révolution de l’intelligence artificielle est présentée comme un progrès inévitable, triomphal et linéaire. Pourtant, derrière le récit médiatique, les données financières, énergétiques et industrielles de début...

Perspectives marchés, semaine du 16 février 2026

En un coup d’œil Actions mondiales: marchés mixtes avec une légère reprise en Europe alors qu’une volatilité persistante autour du secteur technologique dicte les mouvements. Taux / Banques centrales: anticipation de politiques monétaires attentistes, la Réserve...

L’ESG à la croisée des chemins : entre promesse publique et pouvoir privé

Au début des années 2020, l’ESG (Environnement, Social et Gouvernance) s’est imposé comme le symbole d’un possible rééquilibrage du capitalisme. Après des décennies d’externalisation des coûts sociaux et environnementaux, la finance semblait prête à internaliser les...

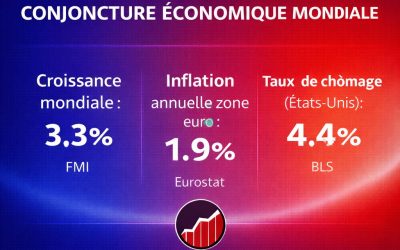

Note de conjoncture de février 2026

Préambule: Une économie mondiale entrée dans l’âge des contraintes conscientes L’économie mondiale de début 2026 n’est ni convalescente ni prospère. Elle est lucide. Les grands cycles d’illusion comme l‘abondance monétaire, globalisation sans friction, énergie bon...

Marchés européens et mondiaux, semaine du 19 janvier 2026

Une stabilité apparente, des lignes de tension bien réelles À l’entrée de la semaine du 19 janvier 2026, les marchés financiers donnent l’image d’un calme relatif. Les indicateurs de stress systémiques restent contenus, la volatilité implicite demeure modérée et les...

Accord UE-Mercosur: bilan européen, impacts régionaux, risques, avantages et perspectives

L’accord de libre-échange conclu entre l’Union européenne (UE) et le marché commun sud-américain (Mercosur, composé du Brésil, de l’Argentine, du Paraguay et de l’Uruguay) représente l’un des jalons les plus significatifs de la politique commerciale européenne des...

Rapport de Marché, Semaine du 12 janvier 2026

1. Contexte macroéconomique mondial : une économie en transition États-Unis : marché du travail atone mais inflation toujours présente L’économie américaine entame 2026 sur un constat d’affaiblissement du marché du travail après un ralentissement marqué en fin d’année...

L’EUROPE À L’ÉPREUVE DE L’ÂME : GÉOPOLITIQUE, PERFORMANCE ÉCONOMIQUE ET PRÉSERVATION DU CAPITAL PSYCHIQUE, PROJET « LES FEMMES POUR UN MONDE DURABLE »

Prologue : Le paradoxe européen contemporain L’Union européenne se trouve aujourd’hui confrontée à une tension structurelle profonde. D’un côté, elle revendique un modèle socio-économique fondé sur la protection de la dignité humaine, la cohésion sociale et la qualité...

NOTE DE CONJONCTURE DU MOIS DE JANVIER 2026

AVANT-PROPOS: L'ÈRE DES SYSTÈMES COMPLEXES Nous naviguons désormais dans une économie-monde où les anciennes catégories analytiques montrent leurs limites. Cette note synthétise trois niveaux de lecture : la dynamique des marchés (données de trading et flux...

Prévisions Marchés : semaine du 29 décembre 2025, une clôture d’année sous le signe de la validation des données

Alors que 2025 s'achève, les marchés évoluent dans une période de très faible liquidité technique, amplifiant toute surprise. Cette semaine n'est pas celle des grands mouvements, mais celle de la consolidation des tendances apparues en fin d'année,...

2025 : QUAND LE SYSTÈME ÉCONOMIQUE MONDIAL FRAGILISE LES PLUS VULNÉRABLES, PROJET « LES FEMMES POUR UN MONDE DURABLE »

À la fin de l’année 2025, les grands agrégats macroéconomiques affichent une situation paradoxale : des taux de chômage mondial relativement bas et une reprise du marché du travail dans de nombreux pays, mais des fractures profondes qui se creusent entre les groupes...

2025, l’année où les marchés ont cessé de faire semblant

Chronique de clôture : Regards croisés sur l’Union européenne et le monde Il est des années qui prolongent les cycles, et d’autres qui les dévoilent. 2025 n’a pas rompu l’ordre économique mondial ; elle en a révélé la fatigue, les lignes de fracture et les angles...

Perspectives des marchés : semaine du 15 décembre 2025 (le grand test de liquidité)

Alors que l'année 2025 entre dans sa phase finale, les marchés mondiaux approchent un test décisif : la transition vers un environnement de liquidité structurellement plus restreint. La semaine du 15 décembre sera un baromètre crucial de la capacité des marchés à...

Les guerres tarifaires, d’hier à demain

Une anatomie historique renouvelée par la recherche L'analyse historique des conflits commerciaux, longtemps centrée sur leurs causes macroéconomiques, bénéficie aujourd'hui d'approches pluridisciplinaires. Les travaux de l'économiste Davin Chor (National...

La révolution des vents invisibles : comment l’aérogénération de haute altitude redéfinit les frontières de l’énergie

Au-dessus de nos villes, bien au-delà du tumulte des surfaces terrestres et maritimes, souffle un vent que l’humanité n’exploite presque pas. Un vent plus constant, plus rapide, moins capricieux, autrement dit une ressource qui, à quelques centaines de mètres du sol...

Perspectives marchés: semaine du 8 décembre 2025

En un coup d’œil Actions & Obligations : Marchés en attente fébrile des décisions de politique monétaire américaine et des indicateurs d'inflation clés de la semaine prochaine. Volatilité accrue sur les obligations. Taux / Banques centrales : Dernière semaine...

« L’ESCLAVAGE D’AUJOURD’HUI » : QUAND LA MODERNITÉ MASQUE UNE SERVITUDE INDUSTRIELLE PROJET « LES FEMMES POUR UN MONDE DURABLE »

Il y a plus d’un siècle, l’esclavage prenait la forme visible d’achats et de marchés. Aujourd’hui, il s’insinue dans nos économies comme une « externalité » rentable : invisible aux vitrines, omniprésent dans les chaînes d’approvisionnement, et profitable pour des...

Quand la mondialisation se fissure : la fragmentation économique qui menace prix, commerce et approvisionnement

Il y a un mot qui revient partout dans les discours des décideurs et des économistes : fragmentation. Plus qu’un concept académique, c’est une réalité qui se matérialise aujourd’hui par la désynchronisation des chaînes d’approvisionnement, la multiplication des...

Semaine critique pour les marchés : tensions, transitions et opportunités au 1er décembre 2025

Contexte global : marchés & climat macro L’ouverture de la semaine en Europe s’annonce sous un climat de prudence : les principales bourses européennes sont attendues en recul lundi, dans l’attente de nombreuses publications macroéconomiques, notamment l’activité...

Le marché des énergies face à la géopolitique : vers un nouvel équilibre instable

La géopolitique continue d’être le fil invisible mais déterminant des marchés énergétiques. Après les chocs des dernières années (guerre en Ukraine, tensions récurrentes au Moyen-Orient, réajustements commerciaux du gaz liquéfié (GNL)) les flux d’énergie se...

Perspectives marchés pour la semaine du 24 novembre 2025

En un coup d’œil Actions : prudence, volatilité liée aux rotations sectorielles (IA vs valeurs défensives). Taux / Banques centrales : statu quo de la BCE, vigilance sur la trajectoire des taux et l’offre de crédit en zone euro. Énergie (pétrole) : Brent autour de...

« LES FRANKENSTEINS D’AUJOURD’HUI » : QUAND LE MARCHÉ DES ANIMAUX DE COMPAGNIE DEVIENT MATIÈRE PREMIÈRE

Derrière la tendresse et les stories Instagram, un marché puissant se structure : alimentation premium, assurances, services de santé, mais aussi choix esthétiques et manipulations génétiques. Le chien “meme”, le chat “influenceur”, les « designer breeds » et parfois...

Matières premières agricoles en Novembre 2025

Abondance sur le papier, rareté dans la couche de données 1. Des stocks records, des prix bas… et des producteurs sous tension À l’approche de la fin novembre 2025, le paysage agricole mondial présente un paradoxe saisissant. Sur le plan physique, le monde n’a presque...

LE MONDE FACE AU COÛT MASSIF DE L’ABANDON FAMILIAL

PROJET "LES FEMMES POUR UN MONDE DURABLE" Dans le débat économique européen, on évoque volontiers la transition énergétique, la compétitivité industrielle ou la trajectoire budgétaire. Mais un phénomène silencieux s’impose aujourd’hui comme l’une des fractures...