Une économie mondiale résiliente mais sous tension structurelle

Introduction: un équilibre devenu plus fragile

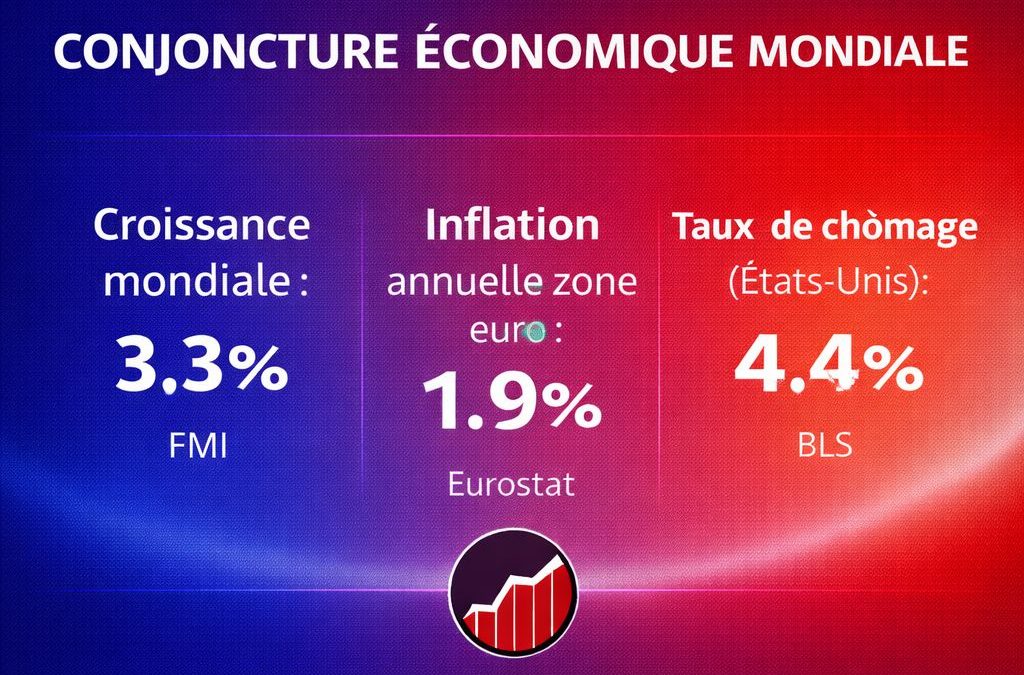

Le mois de mars 2026 confirme l’entrée de l’économie mondiale dans une phase de stabilité contrainte. Les grandes institutions internationales convergent vers une même lecture : la croissance mondiale reste positive mais modérée. Selon le Fonds monétaire international (FMI), dans la mise à jour du World Economic Outlook publiée en janvier 2026, la croissance mondiale devrait atteindre environ 3,3 % en 2026, un niveau proche de celui observé en 2025, traduisant davantage une capacité d’adaptation qu’un véritable retour à un cycle d’expansion rapide.

Dans la plupart des économies avancées, la désinflation s’est confirmée, mais sans permettre un retour à un environnement monétaire pleinement accommodant. Selon Eurostat, l’inflation harmonisée dans la zone euro s’est établie autour de 1,9 % en février 2026, après 1,7 % en janvier, signalant une stabilisation proche de la cible de la Banque centrale européenne. Aux États-Unis, selon le Bureau of Labor Statistics, le taux de chômage s’est établi autour de 4,4 % en février 2026, niveau encore modéré mais révélateur d’un marché du travail moins tendu qu’au pic de 2023-2024.

Dans ce contexte, la question centrale pour les décideurs n’est plus seulement celle du retour de la croissance, mais celle de la capacité des économies à absorber des chocs supplémentaires dans un environnement où les marges de politique économique restent limitées.

I. Les marchés financiers mondiaux : fragmentation et sélectivité

Marchés actions et ETF

L’industrie mondiale de la gestion passive continue de se développer. Selon les données publiées par ETFGI début 2026, les actifs mondiaux investis dans les ETF et ETP ont atteint environ 20 600 milliards de dollars à la fin janvier 2026, confirmant l’attrait des investisseurs pour des instruments liquides et diversifiés dans un environnement incertain.

Cette croissance masque toutefois une forte dispersion sectorielle. Les secteurs liés aux technologies numériques et à l’intelligence artificielle continuent de capter une part significative des flux d’investissement, tandis que les secteurs industriels traditionnels restent plus sensibles à l’évolution du coût du capital.

Dans le domaine de la finance durable, les flux restent importants malgré un débat public plus intense. Selon ETFGI, les ETF intégrant des critères ESG représentaient encore près de 800 milliards de dollars d’encours mondiaux fin 2025, signe que la demande d’investissement durable reste structurelle même si les critères se professionnalisent.

Marchés des crypto-actifs

Le marché des crypto-actifs reste volatil mais demeure un segment financier observé de près par les autorités monétaires. Selon les données de marché relayées par Reuters en février 2026, le Bitcoin évoluait autour de 68 000 dollars, après une correction liée à une période d’aversion accrue au risque.

Les autorités financières continuent de suivre ce marché pour ses implications sur la stabilité financière. Selon une note de recherche publiée par la Réserve fédérale en décembre 2025, le développement des stablecoins pourrait modifier les flux de dépôts bancaires et les circuits d’intermédiation financière, soulignant l’importance croissante des actifs numériques dans l’écosystème financier.

II. Matières premières : un équilibre toujours fragile

Agriculture et sécurité alimentaire

Les marchés agricoles montrent des signes de tension modérée mais persistante. Selon l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO), l’indice des prix alimentaires s’est établi autour de 125 points en février 2026, enregistrant une légère hausse après plusieurs mois de baisse.

Cette évolution résulte principalement de la progression des prix des céréales et des huiles végétales. Selon la FAO, cette hausse s’explique notamment par des conditions climatiques défavorables dans certaines régions agricoles majeures ainsi que par des perturbations logistiques affectant les exportations de la mer Noire.

Ces dynamiques rappellent que l’agriculture reste un secteur stratégique pour la stabilité économique mondiale.

Métaux industriels et métaux précieux

Les métaux industriels restent étroitement liés à la transition énergétique. Selon l’Agence internationale de l’énergie (AIE), la demande mondiale de métaux critiques nécessaires à la transition énergétique, notamment le cuivre, le lithium et le nickel, continue d’augmenter à mesure que se développent les infrastructures électriques et les technologies bas carbone.

Parallèlement, les métaux précieux continuent de jouer un rôle de couverture contre l’incertitude économique. Selon les données de marché relayées par Reuters début 2026, le prix de l’or a atteint des niveaux historiquement élevés au début de l’année avant de se stabiliser sous l’effet d’un dollar plus fort et d’anticipations de taux d’intérêt élevés.

III. Énergie : entre transition et sécurité d’approvisionnement

Les marchés énergétiques restent marqués par un double mouvement : la transition vers les énergies renouvelables et la nécessité de sécuriser les approvisionnements fossiles.

Selon l’Agence internationale de l’énergie, la demande mondiale de pétrole devrait augmenter d’environ 850 000 barils par jour en 2026, tandis que l’offre mondiale pourrait atteindre environ 108,6 millions de barils par jour, ce qui suggère un marché globalement approvisionné dans le scénario central.

Toutefois, les tensions géopolitiques peuvent rapidement modifier cet équilibre. Selon plusieurs analyses relayées par Reuters en mars 2026, les tensions au Moyen-Orient ont entraîné une hausse temporaire des prix du pétrole, illustrant la sensibilité persistante du marché énergétique aux chocs géopolitiques.

En parallèle, la transition énergétique se poursuit. Selon les projections de l’AIE, la production mondiale d’électricité renouvelable pourrait atteindre environ 16 200 TWh d’ici 2030, contre environ 9 900 TWh en 2024, ce qui reflète l’accélération des investissements dans les énergies renouvelables.

IV. Semi-conducteurs et économie technologique

Le secteur des semi-conducteurs reste un indicateur clé de la transformation industrielle mondiale. Selon l’organisation World Semiconductor Trade Statistics (WSTS), le marché mondial des semi-conducteurs a atteint environ 796 milliards de dollars en 2025, et pourrait approcher 975 milliards de dollars en 2026.

Cette croissance est largement portée par la demande liée à l’intelligence artificielle, aux centres de données et aux infrastructures numériques. Dans ce contexte, les semi-conducteurs ne constituent plus seulement un secteur industriel, mais un élément central de la souveraineté technologique et économique.

V. Logistique et commerce mondial

La logistique mondiale reste un facteur déterminant pour la stabilité économique.

Selon la Conférence des Nations unies sur le commerce et le développement (UNCTAD) dans son rapport Review of Maritime Transport 2025, le commerce maritime mondial a progressé d’environ 0,5 % en 2025, tandis que le trafic conteneurisé a augmenté d’environ 1,4 %.

Les perspectives pour la période 2026-2030 indiquent une croissance moyenne annuelle d’environ 2 % pour le commerce maritime total et 2,3 % pour le transport conteneurisé, reflétant un commerce mondial en expansion modérée mais continue.

Dans le même temps, les coûts logistiques restent sensibles aux perturbations géopolitiques. Selon les données de Drewry, le World Container Index s’établissait autour de 1 950 dollars par conteneur de 40 pieds début mars 2026, en légère hausse par rapport aux semaines précédentes.

VI. Évolution des politiques ESG

Les politiques environnementales, sociales et de gouvernance continuent de structurer l’environnement réglementaire.

En Europe, selon les décisions adoptées par le Conseil de l’Union européenne en février 2026, la mise en œuvre de la directive CSRD sur le reporting de durabilité et de la directive CSDDD sur le devoir de vigilance des entreprises a été accompagnée d’un processus de simplification réglementaire visant à réduire les charges administratives tout en maintenant les objectifs de transparence.

Cette évolution marque l’entrée de l’ESG dans une phase de maturité : les exigences restent élevées, mais les instruments se rationalisent afin d’améliorer leur efficacité économique.

Conclusion : une économie de robustesse plutôt que d’expansion

Le mois de mars 2026 ne marque ni rupture ni retour à l’abondance. L’économie mondiale continue de croître, mais dans un environnement caractérisé par des tensions multiples : contraintes énergétiques, recompositions géopolitiques, transformation technologique et transition climatique.

Dans ce contexte, la performance économique dépend de plus en plus de la capacité des acteurs à construire des systèmes robustes, capables de résister à des chocs simultanés.

Pour les décideurs publics comme pour les investisseurs, la conclusion est claire : la croissance du prochain cycle ne sera pas seulement une question de volume, mais de résilience économique, technologique et énergétique.

Sources

Institutions économiques internationales

Fonds monétaire international (FMI), World Economic Outlook Update, janvier 2026

Banque mondiale (World Bank), Commodity Markets Outlook, octobre 2025 et mises à jour 2026

Organisation mondiale du commerce (OMC / WTO), Global Trade Outlook and Statistics

Banque des règlements internationaux (BRI / BIS), Annual Economic Report et BIS Working Papers

Banques centrales et autorités monétaires

Banque centrale européenne (BCE / ECB), Economic Bulletin, décisions de politique monétaire et projections macroéconomiques

Federal Reserve (Réserve fédérale américaine), FOMC Statements et Summary of Economic Projections

Bank of Japan, Monetary Policy Statements et projections économiques

Statistiques économiques officielles

Eurostat, inflation harmonisée (HICP), PIB et statistiques économiques européennes

Bureau of Labor Statistics (BLS), Employment Situation Reports

U.S. Census Bureau, commerce extérieur et statistiques économiques

National Bureau of Statistics of China (NBS), PMI, inflation CPI/PPI et production industrielle

MOSPI, Ministry of Statistics and Programme Implementation (Inde), données macroéconomiques et statistiques nationales

Organisations sectorielles internationales

FAO, Organisation des Nations unies pour l’alimentation et l’agriculture, FAO Food Price Index

Agence internationale de l’énergie (AIE / IEA), Oil Market Report, World Energy Outlook, Renewables Market Report

World Semiconductor Trade Statistics (WSTS), prévisions et données sur l’industrie mondiale des semi-conducteurs

US Geological Survey (USGS), Mineral Commodity Summaries

Climate Bonds Initiative, statistiques sur la finance verte et les obligations vertes

Logistique et commerce maritime

UNCTAD, United Nations Conference on Trade and Development, Review of Maritime Transport 2025

Drewry Shipping Consultants, World Container Index

Données de marchés financiers

Bloomberg Terminal, données marchés financiers et matières premières

Refinitiv Eikon / LSEG, données de marchés et analyses financières

London Metal Exchange (LME), prix des métaux industriels

Intercontinental Exchange (ICE), données marchés énergie et dérivés

Industrie de la gestion d’actifs et ETF

ETFGI, ETF Global Insights, statistiques mondiales sur les ETF et ETP

Centres de recherche et instituts d’analyse

Stanford University, AI Index Report

Potsdam Institute for Climate Impact Research (PIK)

McKinsey Global Institute

Conference Board, données sur la productivité et l’économie mondiale

Agences de presse économiques internationales

Reuters

Bloomberg News

Agence France-Presse (AFP)

Avertissement Important : Le contenu de cet article est fourni à titre informatif et éducatif uniquement. Il reflète l’opinion de l’auteur sur la base d’informations disponibles à la date de publication, qui peuvent devenir obsolètes. Ce contenu ne constitue ni un conseil en investissement personnalisé, ni une recommandation d’achat ou de vente, et ne saurait garantir une performance future. Les marchés comportent des risques de perte en capital. L’investisseur est seul responsable de ses décisions et doit consulter un conseiller professionnel indépendant avant toute opération. L’éditeur décline toute responsabilité pour les décisions prises sur la base de ces informations.