Introduction: entre triomphalisme et vulnérabilités

La révolution de l’intelligence artificielle est présentée comme un progrès inévitable, triomphal et linéaire. Pourtant, derrière le récit médiatique, les données financières, énergétiques et industrielles de début 2026 révèlent des fragilités inédites. L’endettement massif, la concentration des acteurs, les contraintes énergétiques et la fragmentation des processus industriels dressent un panorama complexe, où les promesses technologiques se confrontent à des réalités tangibles.

Les décideurs doivent comprendre que l’IA ne se déploie pas dans un vide. Les chiffres montrent que la vitesse de l’innovation technologique est accompagnée d’une pression financière et opérationnelle intense, pouvant générer des risques systémiques si elle n’est pas accompagnée de régulation et de planification stratégique.

Partie 1: L’ampleur inédite du financement par endettement

1.1 Chiffres vertigineux et trajectoires de dette

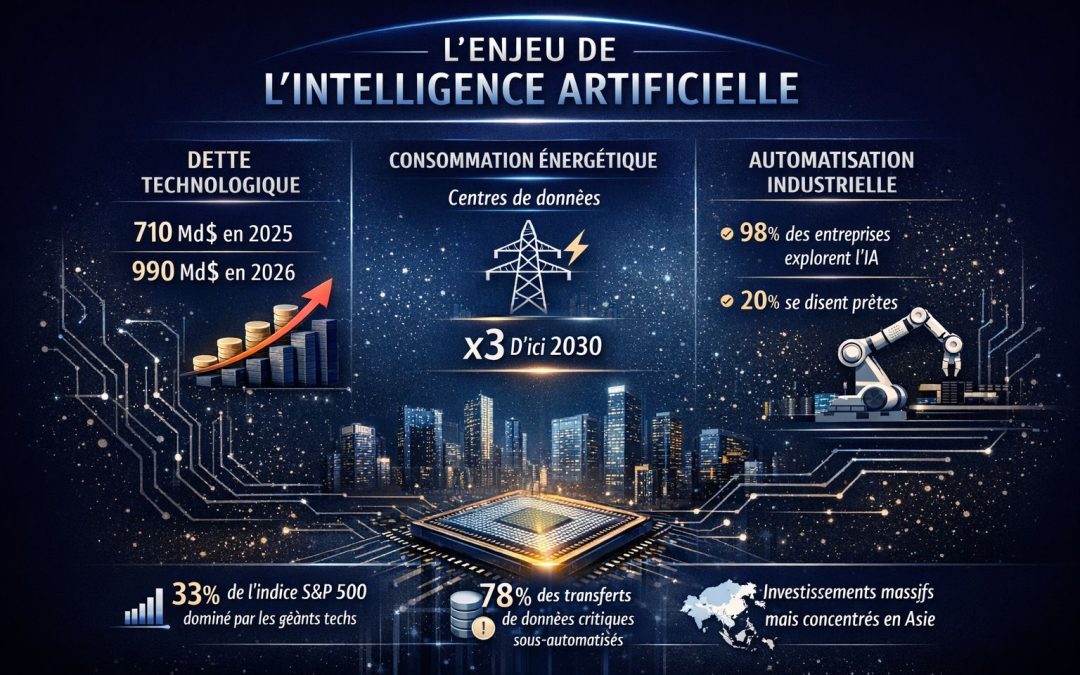

Le marché de la dette technologique explose. Selon UBS, cité par CNBC en février 2026, les émissions de dette liées à la technologie et à l’IA ont atteint 710 milliards USD en 2025, et pourraient proche de 990 milliards USD en 2026. Morgan Stanley souligne un gap de financement de 1 500 milliards USD pour l’infrastructure IA, à combler majoritairement par crédit.

Cette dépendance accrue à la dette transforme le financement de l’innovation en un levier potentiellement instable. Si les conditions de marché se durcissent, la fragilité de l’édifice financier pourrait rapidement se répercuter sur d’autres secteurs.

1.2 Les stratégies des hyperscalers

- Oracle prévoit de lever 45-50 milliards USD pour soutenir ses capacités IA, avec 25 milliards déjà émis sur le marché haut de gamme.

- Alphabet a augmenté ses émissions obligataires à plus de 30 milliards USD, incluant des obligations en euros (« Reverse Yankee ») record.

- Amazon dépose une registration mixte pour lever dette et capitaux propres.

- Meta et Tesla annoncent des financements externes prudents, visant à soutenir leurs infrastructures.

La rapidité et l’ampleur de ces émissions révèlent un appétit des entreprises pour le levier financier, tout en exposant les investisseurs à une volatilité latente. La concentration de la dette dans quelques acteurs majeurs augmente le risque systémique.

1.3 L’appétit des investisseurs et ses signaux

Les obligations d’Alphabet ont été cinq fois sursouscrites, avec des rendements proches de ceux des bons du Trésor à trois ans. Chris White (BondCliQ) parle d’une offre monumentale de dette d’entreprise, tandis que John Lloyd (Janus Henderson Investors) note que les spreads serrés limitent le potentiel de rendement.

L’euphorie des investisseurs reflète une sous-évaluation des risques. Cette situation pourrait se retourner rapidement si les conditions de marché changent, rappelant que la liquidité immédiate ne garantit pas la résilience future.

Partie 2: Fragilités structurelles identifiées

2.1 Concentration excessive du marché

Un tiers du S&P 500 provient du club des entreprises du trillion de dollars, incluant Nvidia et les hyperscalers. La technologie représente aujourd’hui 9 % des indices investment grade, avec un potentiel de 15–19 %.

Une concentration élevée augmente la vulnérabilité des marchés à tout choc sur un nombre restreint d’acteurs. La diversification, financière et industrielle, devient un impératif stratégique.

2.2 Énergie : le facteur limitant ignoré

| Année | Consommation électrique US (TWh), IEA |

| 2021 | 120,65 |

| 2022 | 134,07 |

| 2023 | 154,07 |

| 2024 | 182,61 |

| 2025 | >200 (proj.) |

| 2026 | 250 (proj.) |

| 2030 | >400 (proj.) |

S&P Global Energy confirme une croissance annuelle de 17 % d’ici 2026, puis 14 % par an jusqu’en 2030. Les États-Unis et la Chine représentent ~80 % de la croissance.

La consommation énergétique pourrait devenir un goulot d’étranglement pour le déploiement de l’IA, avec des implications pour la politique énergétique, la planification industrielle et les objectifs climatiques.

2.3 Paradoxe de l’automatisation industrielle

Selon Redwood Software, 98 % des industriels explorent l’IA, mais seulement 20 % se disent pleinement prêts. 78 % automatisent moins de la moitié des transferts de données critiques.

L’automatisation est fragmentée, limitant la performance des modèles IA et leur fiabilité opérationnelle. L’investissement doit inclure l’orchestration des flux de données, pas seulement la technologie brute.

2.4 Concentration en Asie

Les investissements IA en Asie dépassent ceux des États-Unis et de l’Europe. PwC prévoit une CAGR de 8,8 % pour la demande mondiale de semi-conducteurs 2024-2030. Cependant, la dépendance à l’endettement et la concentration du marché créent un risque de vulnérabilité.

La puissance industrielle asiatique est un atout, mais la fragilité financière et la concentration sectorielle sont des risques systémiques qui nécessitent une surveillance proactive.

Partie 3: Scénarios et risques systémiques

3.1 Contagion sur les marchés obligataires

Chris White (Camunda) met en garde : l’offre massive de dette des hyperscalers pourrait faire pression sur les rendements de toutes les autres entreprises, augmentant le coût du capital et réduisant les bénéfices.

Les décideurs doivent anticiper les effets de contagion potentiels et prévoir des mécanismes de résilience financière.

3.2 Correction des valorisations

Schroders note que les spreads n’ont besoin que de +10-15 points de base pour provoquer une sous-performance par rapport aux obligations d’État.

Même un choc limité pourrait réévaluer significativement les actifs technologiques, soulignant l’importance de préparer des scénarios de stress.

3.3 Chaînes d’approvisionnement

La concentration des semi-conducteurs (Taïwan, Corée du Sud) expose l’infrastructure IA à des risques géopolitiques et naturels. Même l’automatisation avancée ne compense pas ces vulnérabilités.

La résilience industrielle nécessite diversification géographique et gestion proactive des flux critiques.

Partie 4: Impacts sectoriels

4.1 Marchés financiers

- Fonds obligataires: entrées nettes positives 2025, mais forte sensibilité aux taux.

- Schroders reste positif mais surveille concentration et valorisations.

Les décideurs doivent intégrer le risque de corrélation élevée entre grandes entreprises et marché obligataire, qui pourrait amplifier tout choc.

4.2 Matières premières

- L’or reste un actif refuge, soutenu par les banques centrales et la demande privée chinoise.

- Les métaux industriels sont sous tension, liés aux infrastructures IA.

Les stratégies d’approvisionnement et de stockage des métaux critiques deviennent un élément de sécurité économique et technologique.

4.3 Ressources humaines et compétences

- 40 % des équipes ne se sentent pas prêtes à adopter l’IA.

- L’orchestration des processus (SOAP platforms) est essentielle pour combler le déficit de compétences.

L’IA amplifie les capacités existantes; sans formation ciblée, le retour sur investissement est limité et les risques opérationnels augmentent.

4.4 Industrie et construction

- Automatisation fragmentée : réduction des temps d’arrêt ≥26 % mais gestion des exceptions ≤40 %.

Réflexion analytique: Le succès industriel ne dépend pas seulement de la technologie, mais de l’intégration intelligente des flux et de la gouvernance des processus.

4.5 Technologie et semi-conducteurs

- Demande semi-conducteurs 8,8 % CAGR (2024–2030).

- Concentration et endettement croissants : risque systémique documenté.

L’essor technologique asiatique est un moteur mondial, mais la soutenabilité financière et stratégique doit être évaluée.

Partie 5: Pistes pour un progrès partagé

- Transparence financière : surveiller circuits hors-banque.

- Planification énergétique : infrastructures alignées sur surplus renouvelables.

- Orchestration plutôt qu’accumulation : adoption des plateformes SOAP.

- Formation et transmission : combler le déficit de compétences.

- Diversification géographique : réduire dépendance à des chaînes uniques.

- Gouvernance opérationnelle IA : intégrée aux workflows.

- Réorienter la performance: de l’efficacité brute à la résilience et à la protection des flux critiques.

Ces mesures ne sont pas optionnelles. L’IA devient un vecteur stratégique pour l’économie et la souveraineté. Ignorer ces recommandations augmenterait le risque de concentration financière et industrielle.

Conclusion: l’heure des choix

- Dette IA 2025 : 710 milliards USD; 2026: 990 milliards USD

- Consommation data centers x3 d’ici 2030

- 98 % des industriels explorent l’IA, 20 % prêts; 78 % transferts de données critiques insuffisants

- Investissements asiatiques massifs mais concentrés et endettés

L’histoire de l’IA s’écrira selon les décisions stratégiques prises maintenant. Les décideurs éclairés doivent intégrer les réalités financières, industrielles et humaines pour transformer la révolution IA en bien commun et non en levier de concentration des richesses.

Sources

- UBS, Global Tech Debt Forecast 2026, février 2026 (CNBC)

- Morgan Stanley, Tech Infrastructure Financing Gap, janvier 2026

- Schroders, Credit Lens Dec 2025, Credit Lens Jan 2026, Asia Multi-Asset Outlook 2026

- Redwood Software, Manufacturing AI and Automation Outlook 2026, janvier 2026

- IEA, Energy and AI, novembre 2025

- S&P Global Energy, Horizons Top Trends 2026, décembre 2025

- PwC, Semiconductor Industry Outlook 2024-2030

Avertissement Important : Le contenu de cet article est fourni à titre informatif et éducatif uniquement. Il reflète l’opinion de l’auteur sur la base d’informations disponibles à la date de publication, qui peuvent devenir obsolètes. Ce contenu ne constitue ni un conseil en investissement personnalisé, ni une recommandation d’achat ou de vente, et ne saurait garantir une performance future. Les marchés comportent des risques de perte en capital. L’investisseur est seul responsable de ses décisions et doit consulter un conseiller professionnel indépendant avant toute opération. L’éditeur décline toute responsabilité pour les décisions prises sur la base de ces informations.