Une économie mondiale sous tension : la fin du régime de croissance « bon marché »

L’économie mondiale ne s’effondre pas, mais elle entre dans un nouveau régime macroéconomique où le coût de stabilisation de la croissance a augmenté de manière structurelle. Les prévisions de croissance restent positives, mais chaque point de croissance exige désormais plus d’énergie, plus de métaux, plus de résilience logistique.

I. Cadre macroéconomique global : croissance positive, risques asymétriques

1.1 Les révisions du FMI : un monde à plusieurs vitesses

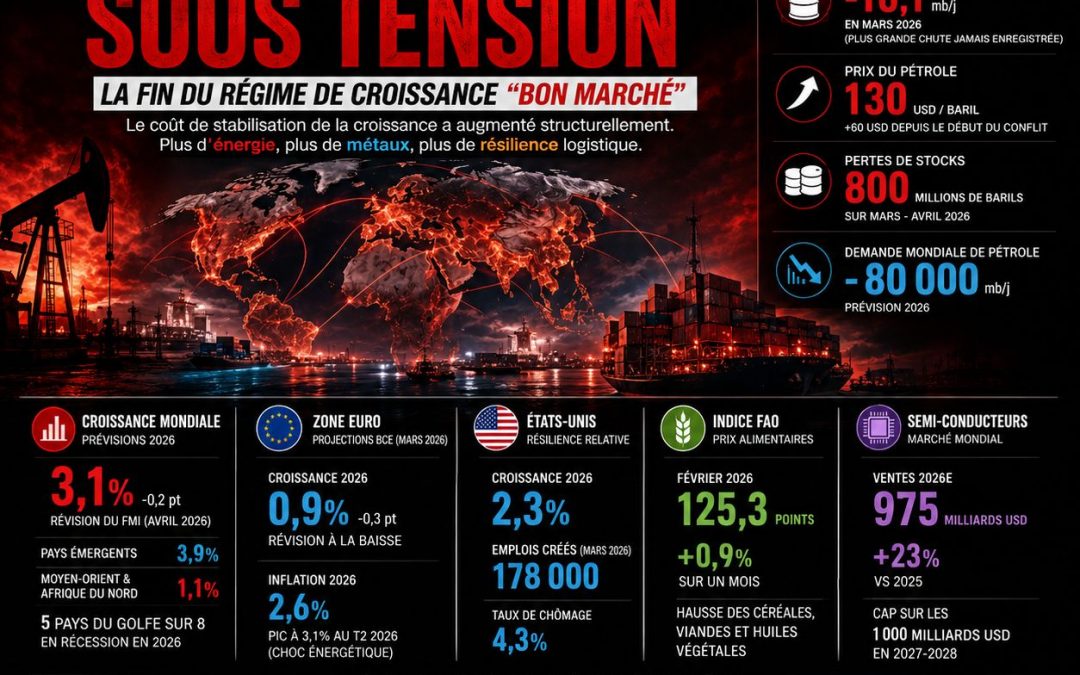

Le Fonds monétaire international a publié en avril 2026 son World Economic Outlook, qui constitue la référence incontournable pour tout exercice de conjoncture mondial. Selon ce document, la croissance mondiale pour 2026 est désormais projetée à 3,1 %, soit une révision à la baisse de 0,2 point de pourcentage par rapport aux projections de janvier 2026. Cette révision reflète avant tout l’impact de l’escalade du conflit au Moyen-Orient sur les économies avancées et, plus encore, sur les pays du Moyen-Orient et d’Afrique du Nord.

La ventilation par zone géographique est particulièrement éclairante. Le Royaume-Uni subit la plus forte révision parmi les économies avancées (−0,5 point pour 2026), suivi par la zone euro (−0,2 point). La révision pour les États-Unis est en revanche minimale (−0,1 point en 2026, avec même une légère remontée de +0,1 point en 2027). Pour les économies émergentes et en développement, la croissance moyenne est désormais attendue à 3,9 % en 2026, contre 4,4 % en 2025. Ce qui frappe, c’est la dispersion des trajectoires : les pays exportateurs nets d’énergie du Golfe voient leur PIB se contracter pour certains, tandis que d’autres émergents bénéficient d’effets de report favorables liés à la vigueur de l’activité fin 2025 et début 2026.

L’élément le plus frappant concerne la région Moyen-Orient et Afrique du Nord, où la croissance n’est plus attendue qu’à 1,1 % en 2026. Cinq des huit pays producteurs d’hydrocarbures du Golfe persique devraient voir leur PIB se contracter à des degrés divers cette année. Pour l’analyste, cette révision n’est pas un simple ajustement technique : elle signale que le choc énergétique, loin d’être neutre pour les producteurs, détruit aussi de la valeur du côté de l’offre lorsque les infrastructures sont directement menacées.

1.2 La zone euro sous tension : révision de la BCE et remontée de l’inflation

La Banque centrale européenne a publié en mars 2026 ses projections macroéconomiques, intégrant pour la première fois de manière complète les conséquences du conflit au Moyen-Orient. Le constat est clair : la croissance de la zone euro pour 2026 est ramenée à 0,9 %, soit une révision de −0,3 point par rapport aux projections de décembre 2025. Cette révision est directement attribuée au choc énergétique et à l’incertitude qui en découle.

L’inflation, mesurée par l’indice des prix à la consommation harmonisé (IPCH), est désormais projetée à 2,6 % en moyenne sur 2026, contre 2,1 % en 2025 . La dynamique trimestrielle est encore plus parlante : l’inflation devrait atteindre 3,1 % au deuxième trimestre 2026, sous l’effet de la flambée des prix de l’énergie, avant de redescendre à 2,8 % au troisième trimestre. Cette trajectoire traduit l’hypothèse centrale de la BCE : les prix de l’énergie, selon les contrats à terme au 11 mars 2026, devraient culminer au deuxième trimestre avant de décroître progressivement.

Les données déjà publiées par Eurostat confirment cette orientation. L’inflation annuelle de la zone euro s’est établie à 2,6 % en mars 2026, dépassant l’estimation flash de 2,5 %. La progression mensuelle des prix à la consommation a atteint 1,3 %, un rythme qui n’avait plus été observé depuis plusieurs années. La contribution de l’énergie à cette inflation est de 0,48 point de pourcentage, ce qui en fait le deuxième contributeur après les services. Sur une base mensuelle, les prix de l’énergie ont bondi de 7 % en mars.

Pour l’analyste, ce qui importe n’est pas seulement le niveau, mais la structure de cette inflation. En excluant l’énergie, l’inflation annuelle de la zone euro n’est que de 2,3 %. Cela signifie que nous ne sommes pas dans un scénario de dérive généralisée des prix, mais dans un choc d’offre énergétique pur avec toutes les implications que cela comporte pour la politique monétaire (voir section II).

1.3 Le cas américain : pause monétaire et résilience de l’emploi

La situation américaine présente un contraste instructif avec celle de la zone euro. Le Federal Open Market Committee (FOMC) a maintenu le 18 mars 2026 la fourchette cible des fed funds à 3,50 % – 3,75 %, marquant la deuxième pause consécutive après une série de baisses de taux de 75 points de base au second semestre 2025. La novation langagière est significative : la déclaration du FOMC a introduit la phrase suivante : « Les implications des développements au Moyen-Orient pour l’économie américaine sont incertaines ».

Cette formulation traduit un dilemme classique pour les banquiers centraux. Un choc stagflationniste, c’est-à-dire à la fois inflationniste par l’offre énergétique et récessif par l’incertitude, est la configuration la plus difficile à gérer. Comme le relève l’analyse de BMO Economics, « il est plus facile de faire face soit à des risques inflationnistes à la hausse, soit à des risques de croissance à la baisse… mais pas aux deux simultanément ». Le gouverneur Waller, qui avait précédemment voté pour une baisse des taux, est revenu dans le camp du statu quo signalant que la majorité du FOMC privilégie pour l’instant la prudence.

Les projections économiques du FOMC (Summary of Economic Projections) anticipent désormais une inflation totale et sous-jacente à 2,7 % sur un an pour 2026, en hausse de 0,2 à 0,3 point par rapport aux projections précédentes. La croissance réelle du PIB pour 2026 est en revanche révisée à la hausse, à 2,3 %, reflétant une certaine confiance dans l’investissement productif, notamment dans l’IA et l’automatisation. Le président Powell a indiqué que la Fed pourrait être « plus préoccupée » par les risques inflationnistes actuels compte tenu des cinq dernières années de dépassement des cibles d’inflation, un signal de prudence qui suggère que la pause pourrait durer.

Le marché du travail américain confirme cette résilience relative. Selon le rapport du Bureau of Labor Statistics du 3 avril 2026, l’économie américaine a créé 178 000 emplois en mars, avec un taux de chômage stable à 4,3 %. Les créations d’emplois sont concentrées dans la santé (+76 000), la construction (+26 000) et le transport-entreposage (+21 000). L’emploi fédéral poursuit en revanche sa contraction (−18 000 en mars), avec une baisse totale de 355 000 emplois (−11,8 %) depuis le pic d’octobre 2024.

Les salaires horaires moyens ont augmenté de 3,5 % sur un an, tandis que la durée hebdomadaire moyenne du travail a légèrement reculé à 34,2 heures. La baisse du taux de participation et la hausse du nombre de travailleurs découragés (+144 000 en mars pour atteindre 510 000) suggèrent toutefois que le marché du travail américain n’est pas aussi tendu que les chiffres d’emploi ne le laissent paraître. Pour l’analyste, ce signal mérite attention : des travailleurs qui quittent le marché du travail ne sont pas comptabilisés dans le chômage, mais ils représentent une perte de capacité productive.

II. La politique monétaire face au choc d’offre : le dilemme des banques centrales

2.1 La BCE entre scénarios alternatifs

L’approche de la BCE dans ses projections de mars 2026 est méthodologiquement remarquable et mérite une analyse détaillée, car elle révèle la manière dont l’institution pense le risque. Plutôt que de fournir une préponanticipation unique, les économistes de la BCE ont élaboré trois scénarios alternatifs : un scénario de référence (baseline), un scénario défavorable (adverse) et un scénario sévère (severe).

Le scénario de référence repose sur des hypothèses techniques arrêtées au 11 mars 2026, avec une fenêtre d’observation inhabituellement courte de trois jours (contre dix jours habituellement), en raison de la volatilité extrême des marchés après le déclenchement du conflit au Moyen-Orient. Il suppose que les prix du pétrole et du gaz culminent au deuxième trimestre 2026 (respectivement autour de 90 USD le baril et 50 EUR le MWh) avant de décliner. Dans ce scénario, l’inflation atteint 2,6 % en 2026 et la croissance tombe à 0,9 %.

Le scénario défavorable suppose un choc énergétique plus marqué, avec des pics à 119 USD le baril et 87 EUR le MWh au deuxième trimestre 2026. L’inflation serait alors supérieure de 0,9 point en 2026 par rapport au scénario de référence, tandis que la croissance serait inférieure de 0,4 à 0,5 point sur 2026-2027.

Le scénario sévère est le plus instructif sur le plan stratégique. Il suppose des prix du pétrole à 145 USD le baril et du gaz à 106 EUR le MWh au deuxième trimestre 2026, avec une normalisation beaucoup plus lente. Dans ce scénario, l’inflation serait supérieure de 1,8 point en 2026, de 2,8 points en 2027 et de 0,7 point en 2028 par rapport au scénario de référence. L’écart entre le scénario défavorable (inflation à 1,6 % en 2028) et le scénario sévère (inflation à 2,8 % en 2028) illustre la sensibilité extrême de la trajectoire d’inflation à la persistance du choc énergétique.

Pour l’analyste, ces scénarios ne sont pas des exercices académiques : ils constituent la grille de lecture que les marchés financiers utilisent pour évaluer les actifs. La différence de 1,2 point d’inflation en 2028 entre les deux scénarios défavorables se traduit par des écarts significatifs dans les anticipations de taux d’intérêt à long terme. La BCE elle-même précise que ces scénarios sont construits « en l’absence de toute réaction de politique monétaire ou budgétaire au-delà de ce qui est inclus dans le scénario de référence », autrement dit, ils mesurent l’impact pur du choc, pas la réponse des autorités.

2.2 Le dilemme Fed : attendre ou agir ?

La position de la Fed est symétrique mais distincte. Le maintien des taux à 3,50-3,75 % traduit une évaluation selon laquelle les risques sont pour l’instant équilibrés. Cependant, comme le souligne l’analyse de BMO Economics, le président Powell a indiqué que « la Fed pourrait être plus préoccupée par les risques inflationnistes actuels » en raison des antécédents récents de dépassement des cibles d’inflation.

Cette prudence est d’autant plus justifiée que l’économie américaine bénéficie d’un atout structurel que la zone euro ne possède pas : l’indépendance énergétique relative. La Fed peut donc se permettre d’attendre que l’incertitude se lève, alors que la BCE est confrontée à un choc d’offre importé sur lequel elle n’a aucune prise. Dans le langage des banquiers centraux, la Fed est confrontée à un « choc de prix » (price shock), tandis que la BCE est confrontée à un « choc de rareté » (scarcity shock) et la différence est cruciale pour l’analyse des actifs.

III. Le choc énergétique : ampleur inédite et conséquences systémiques

3.1 Les données de l’AIE : un effondrement de l’offre sans précédent

Le rapport mensuel sur le marché pétrolier (Oil Market Report) de l’Agence internationale de l’énergie, publié en avril 2026, contient des données qui, à elles seules, justifient une réévaluation complète de la conjoncture mondiale. Selon ce document, l’offre mondiale de pétrole a connu une contraction de 10,1 millions de barils par jour (mb/j) en mars 2026, la plus grande perturbation jamais enregistrée.

Cette chute est massivement concentrée sur les pays de l’OPEP+, dont la production a diminué de 9,4 mb/j sur un mois pour atteindre 42,4 mb/j. Même les pays non-OPEP+ ont vu leur production baisser de 770 000 barils par jour, les gains au Brésil et aux États-Unis n’ayant pas compensé les pertes du Qatar. La cause principale est l’arrêt quasi total des flux à travers le détroit d’Ormuz : les exportations par cette voie sont tombées à 3,8 mb/j début avril, contre plus de 20 mb/j en février.

Les routes alternatives ont partiellement suppléé ce manque. Les exportations transitant par la côte ouest de l’Arabie saoudite, Fujairah (EAU) et l’oléoduc Irak-Turquie ont augmenté à 7,2 mb/j, contre moins de 4 mb/j avant le conflit. Mais cela ne compense qu’en partie les pertes, et l’AIE estime que « la perte totale d’exportations de pétrole dépasse 13 mb/j ». Les pertes de stocks ont atteint 85 millions de barils en mars, et 440 millions supplémentaires sont attendus en avril (soit une perte cumulée de 800 millions de barils sur deux mois).

Ce choc d’offre a mécaniquement tiré les prix vers le haut. Le brut de la mer du Nord (North Sea Dated) s’échangeait autour de 130 USD le baril au moment de la publication du rapport, soit environ 60 USD de plus qu’avant le conflit. Il s’agit de la hausse mensuelle la plus importante jamais enregistrée sur le marché pétrolier.

3.2 Les conséquences sur la demande : un choc symétrique

La surprise est que ce choc d’offre se traduit déjà par une destruction de demande. L’AIE a révisé ses prévisions de croissance de la demande pour 2026, passant d’une augmentation attendue de 730 000 barils par jour à une baisse de 80 000 barils par jour. En termes réels, la demande a déjà chuté de 800 000 barils par jour en mars par rapport à l’année précédente, et une baisse supplémentaire de 2,3 mb/j est anticipée pour avril.

Cette destruction de demande n’est pas uniforme. Elle touche en premier lieu les raffineurs et pétrochimistes asiatiques, qui ont réduit leurs taux de fonctionnement en raison de la raréfaction des approvisionnements. Elle affecte également les ménages et les entreprises utilisant du GPL, ainsi que le transport aérien, avec des annulations de vols au Moyen-Orient, en Asie et en Europe qui ont entraîné une chute brutale de la consommation de kérosène.

Ce double mouvement (contraction de l’offre et destruction de la demande) crée une configuration de marché instable, où les prix élevés ne se traduisent pas par une hausse durable de la production, car les infrastructures sont soit endommagées, soit inaccessibles. Cela signifie que les modèles traditionnels d’équilibre offre-demande sont temporairement invalidés : le marché est désormais dans un régime de « disjonction physique », où le prix n’est plus un signal d’allocation efficace mais le reflet d’une rareté stratégique.

3.3 L’intégration avec les autres marchés de matières premières

Cette dynamique pétrolière n’est pas isolée. Elle se diffuse à l’ensemble des marchés de matières premières par trois canaux principaux.

Le premier canal est celui des coûts de production et de transport. Comme le souligne l’UNCTAD dans son Review of Maritime Transport 2025, le détroit d’Ormuz transporte environ un quart du commerce maritime mondial de pétrole, mais aussi des volumes significatifs de GNL et d’engrais. Les perturbations sur cette route se transmettent donc directement aux coûts des intrants agricoles et industriels. Le commerce maritime mondial n’a progressé que de 0,5 % en 2025, avec des projections modérées pour 2026-2030 autour de 2,0 % par an.

Le deuxième canal est celui des métaux industriels. L’aluminium illustre cette transmission avec une clarté remarquable : les frappes ayant affecté des sites de production majeurs au Moyen-Orient ont propulsé les prix vers des sommets de près de quatre ans, dans un contexte où la région du Golfe représente environ 9 % de la capacité mondiale de fusion et 18 % des exportations mondiales hors Chine.

Le troisième canal est celui des prix agricoles. L’indice FAO des prix alimentaires a atteint 125,3 points en février 2026, son plus haut niveau en quatre mois, avec des hausses dans les céréales, les viandes et les huiles végétales. La mise à jour pour mars 2026, publiée début avril, confirme cette orientation (voir section VI).

IV. États-Unis : résilience de l’emploi, ralentissement de l’activité

4.1 Une croissance qui ralentit sans basculer

Le tableau macroéconomique américain est celui d’une économie qui conserve des amortisseurs mais dont les marges de manœuvre se réduisent. Selon le Bureau of Economic Analysis, la croissance annualisée du PIB réel au quatrième trimestre 2025 n’a été que de 0,7 %, après 4,4 % au trimestre précédent. Ce net tassement du rythme d’activité ne constitue pas une récession, mais il signale que le moteur de la consommation, qui représente environ 70 % du PIB américain, s’essouffle.

Les créations d’emplois de mars (178 000) sont supérieures aux attentes, mais leur structure mérite examen. La santé (+76 000) et la construction (+26 000) sont les principaux contributeurs. Or, ces secteurs sont soit peu sensibles aux cycles (la santé), soit bénéficiant d’effets de rattrapage post-pandémie (la construction). À l’inverse, l’emploi fédéral continue de se contracter (−18 000 en mars), avec une baisse totale de 355 000 emplois (−11,8 %) depuis le pic d’octobre 2024. La finance et les assurances ont également perdu 16 000 emplois en mars.

Le taux de participation au marché du travail a reculé et l’emploi total a peu progressé sur douze mois. Le nombre de travailleurs découragés (ceux qui ont renoncé à chercher un emploi parce qu’ils estiment qu’aucun poste ne leur est accessible) a augmenté de 144 000 en mars pour atteindre 510 000. C’est un signal que le marché du travail n’est pas aussi « tendu » que le faible taux de chômage (4,3 %) pourrait le suggérer.

4.2 Les signaux d’alerte

La prudence est de mise sur plusieurs fronts. D’abord, le crédit se resserre. Les enquêtes de la Fed auprès des responsables des prêts bancaires (Senior Loan Officer Opinion Survey) indiquent un durcissement des conditions pour les entreprises de taille moyenne, le segment le plus exposé aux cycles de crédit. Ensuite, les faillites d’entreprises de taille moyenne progressent depuis trois mois, selon les données de S&P Global Market Intelligence. Ce signal n’est pas encore visible dans les agrégats macroéconomiques, mais il est cohérent avec une phase de fin de cycle.

Enfin, les anticipations d’inflation se sont réajustées à la hausse depuis le début du conflit au Moyen-Orient. L’enquête de l’Université du Michigan montre une hausse des anticipations à 5 ans, signe que les ménages intègrent la possibilité d’une inflation plus persistante. Si cette tendance se confirme, elle contraindrait la Fed à maintenir des taux élevés plus longtemps, ce qui pèserait sur la consommation et l’investissement.

V. Zone euro : la révision à la baisse et ses implications sectorielles

5.1 Une croissance revue à 0,9 %

Les projections de mars 2026 de la BCE constituent le document de référence pour comprendre la trajectoire de la zone euro. Elles intègrent pour la première fois de manière complète les effets du conflit au Moyen-Orient, avec une méthodologie adaptée à l’urgence de la situation (fenêtre d’observation réduite de trois jours, date de coupure au 11 mars 2026).

La croissance pour 2026 est ramenée à 0,9 % , contre 1,2 % dans les projections de décembre 2025. Cette révision de −0,3 point est entièrement attribuée au choc énergétique et à l’incertitude qui en résulte. La BCE note que « les chocs sur les prix de l’énergie et l’augmentation de l’incertitude conduiront probablement à une consommation et un investissement plus mesurés ». Ce ralentissement est considéré comme temporaire dans le scénario de référence, sous réserve d’une baisse rapide des prix de l’énergie.

Sur le moyen terme, la BCE table sur une reprise portée par la demande intérieure, un marché du travail résilient et les dépenses publiques d’infrastructure et de défense, particulièrement en Allemagne . Les prévisions pour 2027 et 2028 sont respectivement de 1,3 % et 1,4 %. L’écart entre ces prévisions et celles de décembre 2025 est de −0,1 point pour 2027, et stable pour 2028.

5.2 L’inflation : un rebond énergétique, pas une dérive généralisée

L’inflation est la variable la plus directement affectée par le conflit. L’IPCH est désormais projeté à 2,6 % en 2026, contre 2,1 % en 2025. La révision à la hausse par rapport aux projections de décembre 2025 est de 0,7 point pour 2026. Comme nous l’avons vu avec les données Eurostat de mars, cette hausse est massivement portée par l’énergie, qui contribue à hauteur de 0,48 point à l’inflation annuelle, tandis que l’inflation sous-jacente reste à 2,3 %.

La projection par trimestre est encore plus parlante : 3,1 % au T2 2026, 2,8 % au T3, puis une décrue progressive en 2027 et 2028. Cette forme de « bosse d’inflation » est caractéristique d’un choc d’offre transitoire dans les modèles macroéconomiques. La BCE elle-même note que « l’inflation alimentaire devrait augmenter à partir de fin 2026, à mesure que les pressions sur les coûts liées à la flambée des prix de l’énergie se répercutent sur les prix alimentaires ».

Les salaires évoluent plus lentement. La BCE projette un ralentissement de la croissance des salaires dans les années à venir, mais à un rythme moindre que prévu dans les projections antérieures, en raison des effets de compensation liés au choc énergétique. C’est là un point d’attention : si les salaires commençaient à rattraper l’inflation énergétique, le risque de boucle prix-salaires se matérialiserait, rendant l’inflation plus persistante.

5.3 Les divergences nationales

La zone euro n’est évidemment pas un espace homogène. Selon Eurostat, l’inflation annuelle en mars 2026 s’établit à 2,8 % en Allemagne, 2,0 % en France, 1,6 % en Italie et 3,4 % en Espagne. Ces écarts reflètent des structures énergétiques différentes (l’Espagne étant plus exposée au gaz que l’Allemagne, mais bénéficiant d’une meilleure interconnexion avec l’Afrique du Nord) et des politiques de soutien distinctes.

La question clé est celle des spreads souverains. Depuis le début du conflit au Moyen-Orient fin février 2026, les écarts de taux entre les obligations allemandes (référence « sans risque ») et les obligations italiennes, espagnoles, voire françaises, se sont creusés. Ce mouvement signale que les marchés commencent à différencier les États membres selon leur exposition énergétique et leur soutenabilité budgétaire. La France, qui a perdu son investment grade en mai 2025, reste sous surveillance.

VI. Agriculture : le retour du risque alimentaire systémique

6.1 L’indice FAO en hausse

Les marchés agricoles envoient en avril 2026 un signal plus grave qu’il n’y paraît. L’indice FAO des prix alimentaires (FFPI) a atteint 125,3 points en février 2026, son plus haut niveau en quatre mois, après une révision à la hausse de l’indice de janvier à 124,2 points. La progression est de 0,9 % sur un mois, ce qui rompt une séquence de cinq baisses mensuelles consécutives.

La ventilation par catégorie montre que la hausse est portée par les céréales (indice à 108,6, contre 107,5 en janvier), les viandes (126,2, contre 125,2) et les huiles végétales (174,2, contre 168,6). Les produits laitiers (119,3) et le sucre (86,2) ont en revanche légèrement reculé.

La première mise à jour pour mars 2026, publiée début avril, indique une stabilisation au même niveau (125,3). Mais c’est la composition qui importe : comme le note la BCE dans ses projections, « l’inflation alimentaire devrait augmenter à partir de fin 2026, à mesure que les pressions sur les coûts liées à la flambée des prix de l’énergie se répercutent sur les prix alimentaires ». Autrement dit, le pic des prix agricoles pourrait être encore devant nous, avec un décalage de quelques mois par rapport au pic des prix de l’énergie.

6.2 Les canaux de transmission

La transmission du choc énergétique aux prix agricoles s’opère par trois canaux distincts.

Le premier canal est celui des engrais. La production d’engrais azotés est extrêmement gourmande en énergie (essentiellement gaz naturel). La hausse des prix du gaz se traduit mécaniquement par une hausse des coûts de production des engrais, qui pèse sur les rendements agricoles ou, à défaut, sur les marges des agriculteurs.

Le deuxième canal est celui du transport maritime. Selon l’UNCTAD, les perturbations du détroit d’Ormuz affectent non seulement le pétrole, mais aussi les flux de GNL et d’engrais. Les détournements de routes et les surcoûts d’assurance se répercutent sur les prix des produits agricoles importés.

Le troisième canal est celui de la sécheresse ou des aléas climatiques. L’AIE et l’IRENA notent que les conditions hydrologiques restent une variable d’ajustement majeure pour les renouvelables, elle l’est également pour l’agriculture. Un été sec en Europe ou dans les régions productrices de céréales (Amérique du Sud, mer Noire) pourrait amplifier les tensions sur les prix.

6.3 Conséquences pour les importateurs nets

Le retour du risque alimentaire comme risque macroéconomique a des conséquences différenciées. Pour les pays importateurs nets de produits alimentaires (Afrique du Nord, Moyen-Orient, certaines économies émergentes d’Asie), cela réactive des risques budgétaires (subventions alimentaires) et sociaux (émeutes de la faim). Pour l’Europe, qui est largement autosuffisante pour les céréales mais dépend des importations pour les oléagineux et les protéines animales, le risque est plus modéré mais non nul.

Pour les investisseurs, cela renforce la pertinence des segments liés à l’irrigation, au stockage, aux semences résilientes et aux données agricoles. Les couvertures climatiques (assurances récolte, produits dérivés sur les prix agricoles) redeviennent également pertinentes après plusieurs années de calme relatif sur les marchés de matières premières agricoles.

VII. Métaux industriels, métaux précieux et semi-conducteurs

7.1 Métaux industriels : la tension structurelle confirmée

La dynamique de fond sur les métaux industriels reste celle de la tension structurelle. Le cuivre, le lithium et le nickel demeurent au cœur de l’électrification, des batteries et des infrastructures de réseau. Mais en avril 2026, le marché redécouvre un autre fait essentiel : la sécurité physique de certains métaux stratégiques dépend elle-même d’un environnement énergétique et géopolitique stable.

L’aluminium illustre cette dépendance avec une clarté particulière. Les frappes ayant touché des sites de production majeurs au Moyen-Orient ont propulsé les prix vers des sommets de près de quatre ans. Cette hausse n’est pas spéculative : elle reflète une réduction effective de l’offre dans un contexte où la région du Golfe représente environ 9 % de la capacité mondiale de fusion et 18 % des exportations mondiales hors Chine.

Cette situation pose une question stratégique : faut-il intégrer une prime de risque géopolitique permanente dans l’évaluation des métaux produits dans des zones instables ? La réponse dépend de la durée anticipée du conflit. Le scénario sévère de la BCE, qui suppose des prix du pétrole à 145 USD le baril et une normalisation lente, impliquerait des prix des métaux structurellement plus élevés jusqu’en 2028 au moins.

7.2 Métaux précieux : l’or comme valeur refuge

Les métaux précieux, et surtout l’or, expriment quant à eux la fonction de couverture dans un environnement incertain. L’or reste recherché comme actif de refuge lorsque l’inflation énergétique peut réapparaître rapidement et que les chocs géopolitiques brouillent les anticipations de taux.

Cependant, comme le note l’analyse de BMO Economics, la trajectoire de l’or n’est plus linéaire dès lors que le dollar se renforce ou que les rendements réels remontent. La Fed maintenant des taux à 3,50-3,75 % et le dollar bénéficiant d’un flux refuge depuis le début du conflit, l’or doit composer avec un double mouvement : hausse de la demande pour la sécurité, mais hausse du coût d’opportunité de détenir un actif sans rendement.

Dans ce contexte, l’analyse de l’or nécessite une approche plus fine que le simple suivi des prix spot. Il faut surveiller trois indicateurs : les flux vers les ETF aurifères (indicateur d’intérêt institutionnel), les achats des banques centrales (indicateur de diversification stratégique) et les positions spéculatives sur le Comex (indicateur de sentiment à court terme).

7.3 Semi-conducteurs : cap sur les 1 000 milliards de dollars

Le marché des semi-conducteurs reste l’un des plus lisibles pour l’analyste, car ses fondamentaux sont portés par des tendances de long terme bien identifiées (IA, centres de données, véhicules électriques). Selon la World Semiconductor Trade Statistics (WSTS), les ventes mondiales de semi-conducteurs ont atteint 795,6 milliards de dollars en 2025, en hausse de 26,2 %, et le marché est attendu autour de 975 milliards de dollars en 2026, soit une hausse de 23 %.

Ce qui est frappant, c’est la progression vers le seuil symbolique des 1 000 milliards de dollars. L’atteinte de ce niveau, probablement en 2027 ou 2028, ferait des semi-conducteurs une industrie comparable en taille à l’automobile mondiale. La demande est alimentée par les centres de données pour l’IA (notamment les GPU de Nvidia et les circuits spécialisés des hyperscalers), les infrastructures de communication 5G/6G et l’électronique embarquée dans les véhicules.

Cependant, cette croissance n’est pas sans risques. Les dépendances stratégiques se multiplient. La quasi-totalité des semi-conducteurs avancés est produite à Taïwan (TSMC) et en Corée du Sud (Samsung). Les tensions en mer de Chine méridionale ou un conflit autour de Taïwan auraient des conséquences immédiates sur l’offre mondiale de puces. C’est pourquoi les semi-conducteurs cessent d’être un simple sous-secteur technologique pour devenir une infrastructure de souveraineté économique au même titre que l’énergie ou l’eau.

VIII. Intelligence artificielle : accélérateur de productivité et nouveau centre de gravité du risque

8.1 Les chiffres clés du Stanford AI Index 2025

L’intelligence artificielle mérite désormais un traitement autonome dans toute note de conjoncture digne de ce nom. Le Stanford AI Index 2025, publié par le Institute for Human-Centered AI, fournit les données de référence sur l’état de l’industrie.

Selon ce rapport, l’investissement privé américain dans l’IA a atteint 109,1 milliards de dollars en 2024, soit près de douze fois le niveau de la Chine. L’IA générative a capté 33,9 milliards de dollars au niveau mondial. Les États-Unis dominent largement la production de modèles d’IA notables (40 modèles), suivis par la Chine (15 modèles) et l’Europe.

La diffusion de l’IA dans l’économie réelle s’accélère. Le rapport de Stanford indique que 78 % des organisations déclaraient utiliser l’IA en 2024, contre 55 % un an plus tôt . Cette progression rapide signale que l’IA n’est plus une promesse sectorielle réservée à la tech : elle devient une technologie générale de réallocation de productivité, au même titre que l’électricité au début du XXe siècle ou l’informatique dans les années 1990.

8.2 Les nouvelles dépendances

Mais cette montée en puissance ouvre aussi de nouveaux risques pour l’économie mondiale. Plus l’IA diffuse, plus elle renforce la dépendance à trois facteurs critiques.

Le premier facteur est celui des semi-conducteurs avancés. Les GPU (processeurs graphiques) de Nvidia et les circuits spécialisés (TPU, LPU) des hyperscalers sont le cœur matériel de l’IA. Leur production dépend de quelques usines à Taïwan et en Corée du Sud, avec des goulots d’étranglement persistants sur la capacité d’emballage avancé (CoWoS chez TSMC).

Le deuxième facteur est celui de l’électricité. Les centres de données d’entraînement des grands modèles de langage consomment des quantités d’énergie considérables. L’AIE, dans ses projections pour 2030, note que la demande d’électricité des centres de données pourrait augmenter de 160 % d’ici à 2030 dans certains scénarios.

Le troisième facteur est celui de l’eau et des réseaux. Les centres de données nécessitent de l’eau pour le refroidissement, et des réseaux à très haut débit pour les interconnexions. Les pénuries d’eau dans certaines régions (Arizona, Chili, Inde) pourraient donc devenir un facteur limitant pour le déploiement de l’IA.

8.3 Analyse macroéconomique

Le sujet n’est plus de savoir si l’IA transforme l’économie, c’est déjà le cas. Le sujet est de savoir si les infrastructures physiques et énergétiques suivront. La réponse n’est pas évidente. Le scénario sévère de la BCE, avec des prix du gaz à 106 EUR le MWh, rendrait l’exploitation des centres de données en Europe beaucoup plus coûteuse que celle des États-Unis (où les prix du gaz sont moins affectés par le conflit au Moyen-Orient).

Cela pourrait conduire à une nouvelle forme de divergence transatlantique, où l’Europe accumulerait un retard structurel dans l’IA, non pas par manque de talents ou de capitaux, mais par manque d’énergie abordable. C’est une hypothèse pourrait être intégrer dans ses scénarios pour 2027-2028.

IX. Énergie fossile et énergies durables : une double dépendance

9.1 Le choc pétrolier en chiffres

Nous avons déjà détaillé plus haut l’ampleur du choc pétrolier selon l’AIE : une contraction de l’offre de 10,1 mb/j en mars, des prix à 130 USD le baril, une destruction de demande déjà visible. Ces chiffres sont sans précédent dans l’histoire des marchés pétroliers, y compris lors des chocs de 1973 et 1979.

Ce qui est nouveau dans ce choc, c’est sa nature multidimensionnelle. Il ne s’agit pas seulement d’une hausse des prix due à une décision de l’OPEP de réduire sa production (choc classique des années 1970). Il s’agit d’une destruction physique d’infrastructures et d’un blocage logistique d’un détroit stratégique. Selon l’AIE, les pertes de stocks atteindront 800 millions de barils en mars-avril, soit plus de 8 % de la demande annuelle mondiale.

La différence cruciale avec les chocs antérieurs est que les pays producteurs eux-mêmes sont affectés. Cinq des huit pays du Golfe devraient voir leur PIB se contracter en 2026 selon le FMI . Cela signifie que les mécanismes de stabilisation habituels (augmentation de la production par l’Arabie saoudite ou les Émirats) ne fonctionnent pas : les infrastructures sont soit endommagées, soit inaccessibles.

9.2 Les énergies renouvelables : une croissance structurelle

Le contraste avec les énergies renouvelables est saisissant, mais il ne faut pas en tirer des conclusions trop rapides. Selon l’AIE, la production mondiale d’électricité renouvelable devrait passer de 9 900 TWh en 2024 à 16 200 TWh en 2030, soit une hausse de 60 %. Les renouvelables devraient dépasser le charbon comme première source mondiale d’électricité à la fin de 2025 ou, au plus tard, à la mi-2026, selon les conditions hydrologiques. Selon l’IRENA, les capacités renouvelables mondiales ont atteint 5 149 GW en 2025, soit 49,4 % de la capacité électrique mondiale.

Ce sont des chiffres impressionnants. Mais ils ne signifient pas que le monde peut se passer du pétrole ou du gaz à court terme. La raison en est simple : l’électricité ne représente qu’environ 20 % de la consommation finale d’énergie. Les transports (pétrole), le chauffage (gaz) et l’industrie lourde (charbon, gaz) restent largement dépendants des fossiles.

L’autre contrainte est celle des réseaux et du stockage. Les renouvelables sont intermittentes (le soleil ne brille pas la nuit, le vent ne souffle pas toujours). Leur intégration massive nécessite des investissements considérables dans les réseaux de transport et de distribution, ainsi que dans les solutions de stockage (batteries, hydrogène, STEP). Ces investissements sont eux-mêmes gourmands en métaux (cuivre, lithium, nickel) et en foncier.

9.3 Une double dépendance, pas une substitution instantanée

La réalité, c’est que l’économie mondiale se trouve dans une situation de double dépendance. Elle dépend encore massivement des fossiles pour les usages où la substitution est difficile (transports lourds, aviation, pétrochimie, engrais). Mais elle dépend déjà de l’électricité renouvelable pour les usages où la substitution est avancée (éclairage, électroménager, numérique).

La transition énergétique n’est pas un « big bang » où l’on passerait du fossile au renouvelable du jour au lendemain. C’est un processus de longue durée, qui nécessite des investissements, du temps et de la stabilité géopolitique. La situation actuelle (un choc pétrolier en pleine phase d’accélération de la transition) va probablement accélérer certains investissements (notamment dans le solaire et les batteries), mais elle va aussi rendre plus douloureuse la dépendance persistante au pétrole.

X. Logistique mondiale et matières premières stratégiques

10.1 La logistique redevient un actif stratégique

Le commerce maritime mondial, qui transporte plus de 80 % du commerce international, est entré dans une phase de croissance plus lente, plus chère et moins redondante. Selon l’UNCTAD, le commerce maritime mondial n’a progressé que de 0,5 % en 2025, et les projections sur 2026-2030 restent modérées, autour de 2,0 % par an.

À plus court terme, le choc d’Ormuz a des effets directs sur les coûts logistiques. Les détournements de routes, les surcharges et les hausses d’assurance renchérissent le coût total du commerce. L’AIE note que les exportations par les routes alternatives ont augmenté à 7,2 mb/j, mais que la perte totale d’exportations dépasse 13 mb/j. Autrement dit, il y a un déficit persistant qui ne peut être comblé par les capacités disponibles.

Cette situation a des conséquences concrètes pour les entreprises importatrices de matières premières. Les délais de livraison s’allongent, les coûts de transport augmentent et la prévisibilité des flux se dégrade. Dans ce contexte, la logistique redevient une infrastructure de sécurité économique.

10.2 La défense et les matières premières critiques

Un secteur moins souvent traité dans les notes de conjoncture classiques mérite une attention particulière : celui de la défense. Selon le SIPRI, les transferts internationaux d’armes majeures ont progressé de 9,2 % entre 2016-2020 et 2021-2025, avec une forte poussée de la demande européenne. Les États-Unis représentent désormais 42 % des exportations mondiales d’armes majeures. Les dépenses militaires mondiales avaient déjà atteint 2 718 milliards de dollars en 2024, en hausse de 9,4 % en termes réels.

Ces dépenses ont des implications directes pour les marchés de matières premières. Le Parlement européen a relevé début 2026 que l’industrie de défense européenne fait face à des pénuries de matières premières critiques et de semi-conducteurs. L’IISS rappelle que la défense européenne dépend d’un approvisionnement sûr en métaux et matériaux stratégiques. L’OTAN a identifié une liste de 12 matières premières critiques pour la défense.

Concrètement, cela signifie que la montée des dépenses de défense soutient non seulement les titres du secteur, mais aussi la demande pour l’aluminium (blindages, structures), certains alliages (superalliages pour turboréacteurs), l’électronique de puissance (semi-conducteurs), les explosifs énergétiques et les capacités de fabrication (machines-outils, impression 3D métal).

10.3 La force majeure retrouvée

Enfin, cette situation réactive une notion juridique et économique qui était restée discrète depuis la pandémie de Covid-19 : la force majeure. Les déclarations de force majeure ou les interruptions assimilables ont touché des flux énergétiques et des infrastructures liées au Golfe.

Pour les entreprises, cela implique que quatre catégories de risques doivent désormais être traitées ensemble : rupture ou retard d’approvisionnement énergétique, allongement des temps logistiques, renchérissement des matières premières, activation de clauses contractuelles de suspension ou de renégociation. La force majeure redevient ainsi un risque économique global, et non plus seulement une clause juridique.

Sources

Fonds monétaire international (FMI), World Economic Outlook (April 2026)

Banque centrale européenne (BCE), Macroeconomic Projections (March 2026)

Eurostat, Flash estimate of inflation, March 2026

Federal Reserve (FOMC), Statement and SEP

Bureau of Labor Statistics (BLS), Employment Situation (March 2026)

Agence internationale de l’énergie (AIE/IEA), Oil Market Report (April 2026)

UNCTAD, Review of Maritime Transport 2025

FAO, Food Price Index (February/March 2026)

World Semiconductor Trade Statistics (WSTS), Market forecast 2025-2026

Stanford HAI AI Index Report 2025

BMO Economics, FOMC announcement analysis

Anadolu Ajansı, Eurostat inflation and UNCTAD coverage

ThePrint, IEA Oil Market Report coverage

BNP Paribas EcoNews, IMF WEO analysis

Trading Economics, FAO Food Price Index data

Phoenix New Media / iFeng, WSTS semiconductor data

TechRepublic Stanford AI Index coverage

Avertissement Important : Le contenu de cet article est fourni à titre informatif et éducatif uniquement. Il reflète l’opinion de l’auteur sur la base d’informations disponibles à la date de publication, qui peuvent devenir obsolètes. Ce contenu ne constitue ni un conseil en investissement personnalisé, ni une recommandation d’achat ou de vente, et ne saurait garantir une performance future. Les marchés comportent des risques de perte en capital. L’investisseur est seul responsable de ses décisions et doit consulter un conseiller professionnel indépendant avant toute opération. L’éditeur décline toute responsabilité pour les décisions prises sur la base de ces informations.