Une lecture stratégique globale des marchés, des matières premières et des risques physiques

Une semaine dominée par le retour brutal du risque réel

La semaine du 27 avril 2026 s’ouvre sur un marché mondial qui n’est plus seulement guidé par les anticipations de taux. Le véritable moteur est désormais plus concret : énergie, logistique, détroits maritimes, inflation importée, chaînes industrielles et coûts alimentaires. C’est ce déplacement du centre de gravité du monétaire vers le physique, qui rend cette séquence particulièrement importante.

Le FMI, dans son World Economic Outlook d’avril 2026, prévoit une croissance mondiale de 3,1 % en 2026 puis 3,2 % en 2027, sous l’hypothèse d’un conflit au Moyen-Orient limité dans sa durée et son périmètre. Il précise également que l’inflation mondiale devrait remonter modestement en 2026 avant de reprendre sa baisse en 2027. Ce point est essentiel : la croissance mondiale ne s’effondre pas, mais elle entre dans une zone où les chocs énergétiques et logistiques peuvent rapidement modifier les anticipations.

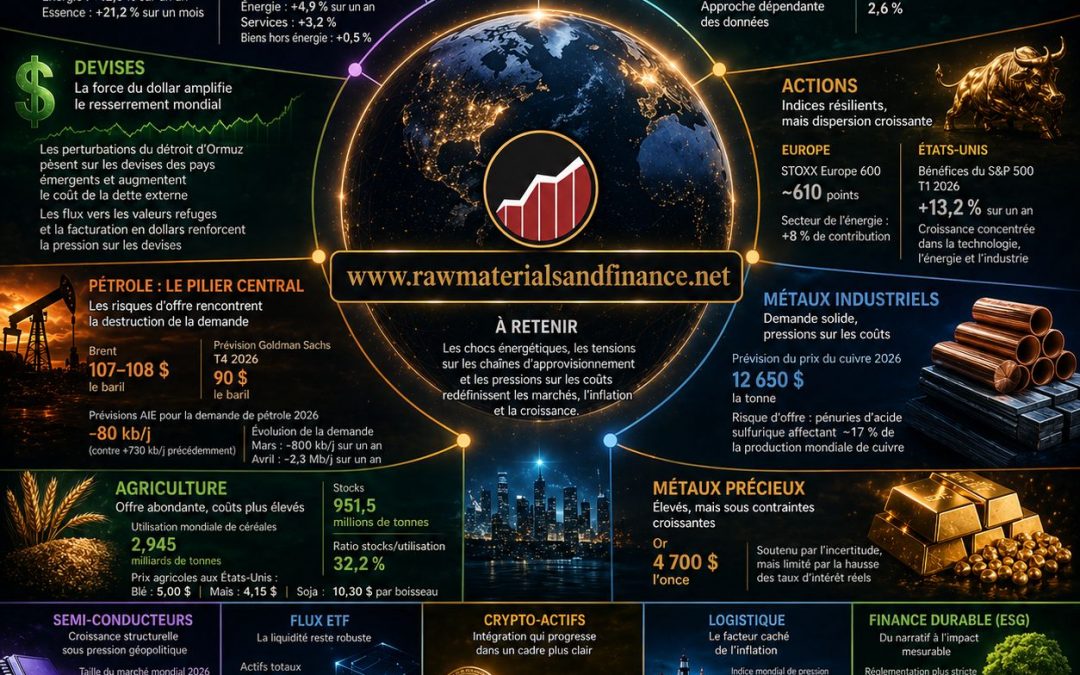

Aux États-Unis, le CPI de mars a progressé de 3,3 % sur un an, avec une hausse de l’énergie de 12,5 % et une progression de l’essence de 21,2 % sur un mois, la plus forte hausse mensuelle depuis le début de la série en 1967. En zone euro, Eurostat a confirmé une inflation annuelle de 2,6 % en mars 2026, contre 1,9 % en février, avec l’énergie comme principal moteur. La BCE, de son côté, a maintenu ses taux inchangés le 19 mars, avec un taux de dépôt à 2,00 %, et prévoit une inflation moyenne de 2,6 % en 2026.

La lecture de marché est donc claire : la désinflation n’a pas disparu, mais elle est devenue plus fragile.

Banques centrales et obligations : le scénario de baisse rapide des taux s’éloigne

La Réserve fédérale a maintenu le 18 mars sa fourchette cible des Fed funds à 3,50 %-3,75 %, en indiquant qu’elle évaluerait les données entrantes, l’évolution des perspectives et l’équilibre des risques. La BCE, dans les comptes de sa réunion de mars publiés le 16 avril, signale que le choc d’offre énergétique a fortement affecté la compensation d’inflation à court terme en zone euro, même si les anticipations de long terme restent globalement ancrées.

Cette nuance est capitale pour les obligations. Le marché n’est pas nécessairement revenu dans un régime de resserrement brutal, mais il doit intégrer une réalité moins confortable : si le pétrole reste élevé, les banques centrales auront plus de difficulté à valider rapidement des baisses de taux. Les maturités longues restent donc vulnérables aux surprises d’inflation, tandis que les maturités courtes et intermédiaires retrouvent un intérêt relatif par leur portage sans que cela constitue une recommandation d’investissement.

Devises : le dollar redevient un instrument de transmission du choc

Le marché des changes redevient central. Dans un contexte de pétrole élevé, de tensions maritimes et de prudence des banques centrales, le dollar conserve une fonction de refuge et de devise de facturation des matières premières. Ce mécanisme pénalise particulièrement les économies importatrices d’énergie et les pays émergents endettés en dollars.

UNCTAD avertit que les perturbations autour du détroit d’Ormuz ne touchent pas seulement l’énergie : elles peuvent affaiblir les monnaies, peser sur les marchés actions et renchérir le coût de la dette extérieure des pays en développement. Le risque de change devient donc une variable macroéconomique, pas simplement une variable de marché.

Actions : résilience apparente, vulnérabilité interne

Les marchés actions restent solides en façade, mais la qualité de cette solidité doit être interrogée. Le STOXX Europe 600 évoluait lundi autour de 610 points, après une baisse de 2,5 % la semaine précédente ; le secteur pétrole et gaz a fortement soutenu l’indice, avec une progression sectorielle signalée autour de 8 %, tandis que la technologie et la consommation de base pesaient davantage.

Aux États-Unis, la saison des résultats reste un facteur de soutien : selon FactSet, le consensus au 31 mars tablait sur une croissance des bénéfices du S&P 500 de 13,2 % sur un an au premier trimestre 2026. Mais cette force coexiste avec une vigilance accrue sur les valorisations, l’IA et le crédit privé ; la Banque d’Angleterre a d’ailleurs indiqué en avril qu’un choc macroéconomique substantiel avait accru les risques pour la stabilité financière.

La conclusion n’est pas que les actions seraient faibles ; elle est plus subtile. Les indices peuvent rester élevés alors même que la rotation interne devient plus sévère. Les secteurs qui peuvent transmettre les hausses de coûts ou bénéficier de l’énergie résistent mieux ; ceux qui subissent la hausse du pétrole, du fret ou des intrants voient leurs marges davantage exposées.

Pétrole : le marché pivot de la semaine

Le pétrole demeure le cœur de la note. Le 27 avril, les prix du Brent ont été rapportés au-dessus de 107-108 dollars le baril, dans un contexte de négociations bloquées autour du conflit avec l’Iran et de tensions persistantes sur le détroit d’Ormuz. Reuters indique également que Goldman Sachs a relevé ses prévisions de prix pour le quatrième trimestre 2026 à 90 dollars pour le Brent et 83 dollars pour le WTI, tout en soulignant des risques haussiers liés aux produits raffinés et à l’ampleur du choc d’offre.

Les données institutionnelles confirment le caractère exceptionnel du choc. Dans son Oil Market Report d’avril, l’Agence internationale de l’énergie prévoit désormais une baisse de la demande mondiale de pétrole de 80 kb/j en moyenne en 2026, alors qu’elle attendait encore une croissance de 730 kb/j dans son rapport précédent. L’IEA estime également que la demande aurait reculé de 800 kb/j sur un an en mars et de 2,3 mb/j en avril, sous l’effet des prix élevés et des mesures de réduction ou de protection de la demande.

L’EIA, dans son Short-Term Energy Outlook d’avril, fournit en parallèle un cadre américain : production, stocks, gaz naturel, charbon, électricité et renouvelables y sont suivis dans une logique de transition sous contrainte. Le point stratégique est que le pétrole n’agit plus seulement comme un prix financier : il redevient un coût physique qui touche le transport, les plastiques, les engrais, la chimie, les biens de consommation et les marges industrielles.

Industrie pétrolière : le choc n’est pas seulement amont

Le secteur pétrolier ne doit pas être lu uniquement à travers le prix du baril. Les majors bénéficient mécaniquement de prix élevés, mais les raffineurs, la pétrochimie et les transporteurs subissent une autre réalité : disponibilité du brut, routes maritimes, coûts d’assurance, produits raffinés, GPL et arbitrages régionaux.

Reuters rapporte que les grands groupes de consommation mondiaux subissent déjà une pression accrue sur les coûts : Procter & Gamble anticipe un impact de 1 milliard de dollars sur ses profits de l’exercice 2027 en raison de la hausse des coûts de packaging, logistique et matières. Ce type de signal confirme que la hausse du pétrole se diffuse bien au-delà des compagnies énergétiques.

Métaux industriels et métallurgie : le prix du métal ne suffit plus

Les métaux industriels restent au cœur de la transition énergétique et numérique, mais l’analyse doit désormais intégrer les coûts de transformation. La Banque mondiale rappelle que ses données mensuelles de prix des matières premières (la Pink Sheet) suivent les métaux, l’énergie, les engrais et les produits agricoles ; la dernière édition d’avril 2026 constitue donc une base de prix vérifiable pour ces marchés.

Le cuivre mérite une attention particulière. Reuters indique que Goldman Sachs maintient une prévision de prix 2026 à 12 650 dollars par tonne, tout en signalant un risque lié aux pénuries d’acide sulfurique, intrant nécessaire à certains procédés de production représentant environ 17 % de l’offre mondiale de cuivre. Les risques identifiés concernent notamment la RDC et le Chili, deux zones structurantes pour l’offre mondiale.

La métallurgie européenne, elle, reste prise entre deux contraintes : d’un côté, la demande structurelle liée aux réseaux électriques, à l’automatisation et aux infrastructures ; de l’autre, une facture énergétique et logistique plus lourde. Ce n’est donc pas seulement le cuivre ou l’aluminium qui comptent, mais la capacité de l’industrie à transformer ces métaux sans perdre en compétitivité.

Métaux précieux : l’or reste haut, mais sous contrainte de taux

L’or reste élevé, mais son comportement est plus complexe qu’un simple réflexe de refuge. Reuters rapporte que le 27 avril, l’or spot évoluait autour de 4 704 dollars l’once, tandis que les contrats à terme américains de juin reculaient vers 4 720 dollars. Les mêmes facteurs qui soutiennent l’or (risque géopolitique, inflation énergétique, incertitude) peuvent aussi le contraindre si les banques centrales maintiennent des taux plus élevés plus longtemps, car l’or ne porte pas de rendement.

L’argent et les platinoïdes restent plus industriels dans leur lecture : ils combinent fonction de réserve, demande d’électrification et sensibilité à l’activité manufacturière. Le message pour cette semaine est donc nuancé : les métaux précieux demeurent recherchés, mais ils ne sont pas immunisés contre un repricing des taux réels.

Semi-conducteurs : une croissance spectaculaire, mais géopolitique

Les semi-conducteurs restent l’un des rares secteurs où la prévision sectorielle est franchement expansive. WSTS prévoit un marché mondial des semi-conducteurs à 975 milliards de dollars en 2026, avec une croissance de plus de 25 %, tirée par la mémoire et la logique, elles-mêmes soutenues par l’intelligence artificielle, les centres de données et les infrastructures numériques.

Mais le secteur ne peut plus être présenté comme un univers déconnecté du monde physique. Énergie, eau, métaux, logistique maritime, restrictions technologiques et souveraineté industrielle déterminent désormais son équilibre. L’information selon laquelle la Chine a bloqué l’acquisition par Meta d’une entreprise d’IA pour motifs de sécurité nationale illustre cette montée du contrôle stratégique autour de la chaîne technologique.

Agriculture : des bilans confortables, mais des prix sensibles à l’énergie

La FAO indique que son indice des prix alimentaires a augmenté en mars, sous l’effet de la hausse des coûts énergétiques liée au conflit au Proche-Orient. Le même communiqué précise que l’utilisation mondiale de céréales en 2025/26 devrait progresser de 2,4 % pour atteindre 2 945 millions de tonnes, tandis que les stocks mondiaux de céréales devraient augmenter de 9,2 % à 951,5 millions de tonnes, avec un ratio stocks/utilisation de 32,2 %. Ce sont des chiffres importants : ils signalent une offre mondiale encore confortable, mais une tension de prix alimentée par l’énergie, les engrais et le transport.

Pour le blé, la FAO prévoit une production mondiale 2026 de 820 millions de tonnes, en recul de 1,7 % sur un an mais toujours supérieure à la moyenne quinquennale. L’USDA, dans son WASDE du 9 avril, indique que les stocks de fin de campagne de blé américain sont relevés et que le prix moyen agricole américain du blé 2025/26 est porté à 5,00 dollars par boisseau.

Pour le maïs et le soja, l’USDA a relevé les prix moyens de campagne à 4,15 dollars par boisseau pour le maïs et 10,30 dollars pour le soja, tandis que les stocks de soja restent inchangés à 350 millions de boisseaux. Cette combinaison est intéressante : les bilans ne sont pas dramatiquement tendus, mais les prix reflètent des coûts d’intrants et un risque météo/logistique plus lourds.

Le colza doit être lu avec les huiles végétales et les biocarburants. La FAO a signalé en mars une hausse généralisée des huiles végétales, y compris l’huile de colza, portée par la demande de biocarburants et la hausse de l’énergie. Ce lien est central : lorsque le pétrole monte, l’arbitrage alimentaire/énergétique se réactive sur les oléagineux.

Le sucre reste également lié à l’énergie : la FAO a indiqué une hausse de son indice du sucre en mars, notamment parce qu’un pétrole plus élevé rend l’éthanol plus attractif au Brésil, ce qui peut détourner davantage de canne de la production de sucre vers les carburants. Les données ICE montrent que les contrats Sugar No. 11 restent activement cotés, confirmant la profondeur du marché.

Le cacao, après l’extrême tension de 2024-2025, montre des signes de détente sur les futures, mais reste exposé aux coûts logistiques, aux engrais et à la qualité des récoltes en Afrique de l’Ouest. Les données de marché disponibles fin avril signalent un cacao revenu au-dessus de 3 500 dollars par tonne après un rebond, ce qui reste élevé historiquement même si très inférieur aux pics antérieurs.

Les viandes et le lait sont plus nuancés. L’USDA indique que les importations américaines de bœuf en 2026 sont attendues à 5,790 milliards de livres, soit près de 6 % de plus sur un an, soutenues par la demande de viande maigre. Les exportations américaines de porc ont atteint 574 millions de livres en février 2026, contre 565 millions un an plus tôt, soit +1,6 %. Pour le lait, les données USDA d’avril indiquent une hausse de la prévision du prix moyen “all-milk” 2026 à 20,50 dollars par cwt.

ETF : les flux confirment la recherche de liquidité

Les ETF restent l’un des meilleurs thermomètres de la liquidité mondiale. L’Investment Company Institute indique que les ETF américains totalisaient 14,21 trillions de dollars d’actifs en février 2026. Pour la semaine terminée le 15 avril, les émissions nettes d’ETF ont atteint 39,13 milliards de dollars.

Ce chiffre est essentiel : malgré la volatilité géopolitique, les flux ne sortent pas massivement du marché. Ils cherchent plutôt des véhicules liquides, diversifiés et ajustables. Cela explique pourquoi les ETF actions, obligataires, matières premières et thématiques restent centraux dans l’allocation institutionnelle contemporaine.

Crypto-actifs : institutionnalisation, mais dépendance aux conditions financières

Les crypto-actifs continuent de s’institutionnaliser, mais ils restent des actifs de liquidité et de sentiment. La SEC a publié en mars des clarifications sur l’application des lois fédérales américaines aux crypto-actifs, incluant une taxonomie des jetons et des précisions sur le staking, les airdrops, le mining et le wrapping. La SEC indique également que sa Crypto Task Force vise à clarifier l’application du droit fédéral des valeurs mobilières au marché des crypto-actifs.

La conséquence analytique est simple : la crypto devient plus lisible juridiquement, mais pas nécessairement moins volatile. Elle reste sensible au dollar, aux taux réels, aux flux ETF et au goût du risque global.

Logistique : l’indicateur caché de l’inflation

La logistique est probablement le facteur le plus sous-estimé de la semaine. Le Global Supply Chain Pressure Index de la Fed de New York est monté à 0,68 en mars, contre 0,54 en février, son plus haut niveau depuis début 2023, même s’il reste très inférieur au pic de 4,49 atteint en décembre 2021.

UNCTAD estime que les perturbations du détroit d’Ormuz ont des implications directes pour l’énergie, le transport maritime, les chaînes d’approvisionnement, les devises et le coût de la dette extérieure des pays en développement. Le vrai risque n’est donc pas seulement une hausse du pétrole ; c’est la transformation du choc pétrolier en choc logistique, puis en choc de prix final.

ESG et finance verte : moins de slogans, plus de preuve

La finance verte reste centrale, mais l’environnement a changé. ESMA a renforcé les critères d’usage des termes ESG et “sustainability” dans les noms de fonds afin de limiter le greenwashing. Au Royaume-Uni, la FCA a publié des exemples de bonnes et mauvaises pratiques sur les labels d’investissement durable, dans le cadre des Sustainability Disclosure Requirements.

Le point décisif est que l’ESG ne disparaît pas ; il se durcit. Les capitaux se dirigent davantage vers les émetteurs capables de démontrer la qualité de leurs données, la cohérence de leur trajectoire climatique et la robustesse de leur gouvernance. Dans un monde où l’énergie redevient chère, la transition n’est plus un discours moral : elle devient une question de sécurité économique.

Marchés émergents : l’asymétrie revient

Les marchés émergents ne peuvent pas être traités comme un bloc homogène. Les exportateurs d’énergie et de matières premières peuvent bénéficier de prix élevés, mais les importateurs nets d’énergie subissent un choc immédiat sur leur balance courante, leur devise et leur inflation. UNCTAD souligne que les pays en développement sont exposés à des effets financiers multiples : baisse des actions, affaiblissement des monnaies et hausse du coût de la dette extérieure.

L’Asie reste tirée par les semi-conducteurs et l’industrie numérique, l’Amérique latine par les matières premières, tandis que les économies importatrices d’énergie sont les plus vulnérables. La sélection pays devient plus importante que l’exposition passive à un indice émergent.

Prévisions prudentes pour les prochaines semaines

Le scénario le plus robuste n’est ni l’euphorie ni l’effondrement. C’est une volatilité élevée, mais structurée autour de quelques axes vérifiables : pétrole, inflation, taux, logistique et résultats d’entreprises.

L’IEA prévoit désormais une contraction moyenne de la demande mondiale de pétrole de 80 kb/j en 2026, tandis que l’EIA fournit un cadre de marché où l’énergie reste au centre des prix de l’électricité, du gaz, du charbon et des renouvelables. Le FMI prévoit une croissance mondiale de 3,1 % en 2026, mais sous conditions de conflit limité. La FAO montre des bilans céréaliers encore confortables, mais sensibles à l’énergie. WSTS prévoit un secteur semi-conducteurs proche de 975 milliards de dollars en 2026. Ces quatre signaux résument la semaine : l’économie mondiale tient, mais elle devient beaucoup plus dépendante de ses contraintes matérielles.

Conclusion: le retour de l’économie physique

La note de cette semaine pourrait se résumer ainsi : les marchés financiers ne peuvent plus être analysés uniquement par les taux, les résultats ou la liquidité. Ils doivent être relus à travers les routes maritimes, les stocks, les raffineries, les engrais, l’énergie, les métaux et les infrastructures numériques.

Le changement est discret mais profond. Dans les années 2010, les marchés vivaient sous domination monétaire. En 2026, ils redécouvrent que la finance repose sur une économie matérielle. C’est là que se trouve, cette semaine, le véritable signal de marché.

Sources

FMI, World Economic Outlook, avril 2026.

BLS, CPI, mars 2026.

Eurostat, inflation zone euro, mars 2026.

BCE, décision de politique monétaire et projections de mars 2026.

Federal Reserve, communiqué FOMC du 18 mars 2026.

IEA, Oil Market Report, avril 2026.

EIA, Short-Term Energy Outlook, avril 2026.

FAO, Food Price Index et Cereal Supply and Demand Brief, avril 2026.

USD, WASDE et Livestock, Dairy and Poultry Outlook, avril 2026.

WSTS, prévisions semi-conducteurs 2026.

ICI, données ETF, février/avril 2026.

UNCTAD, analyses sur les perturbations du détroit d’Ormuz.

New York Fed, Global Supply Chain Pressure Index.

ESMA / FCA / SEC, ESG et crypto-régulation.

Avertissement Important : Le contenu de cet article est fourni à titre informatif et éducatif uniquement. Il reflète l’opinion de l’auteur sur la base d’informations disponibles à la date de publication, qui peuvent devenir obsolètes. Ce contenu ne constitue ni un conseil en investissement personnalisé, ni une recommandation d’achat ou de vente, et ne saurait garantir une performance future. Les marchés comportent des risques de perte en capital. L’investisseur est seul responsable de ses décisions et doit consulter un conseiller professionnel indépendant avant toute opération. L’éditeur décline toute responsabilité pour les décisions prises sur la base de ces informations.